Stratégie de trading de suivi de tendance basée sur l'indicateur T3

Aperçu de la stratégie

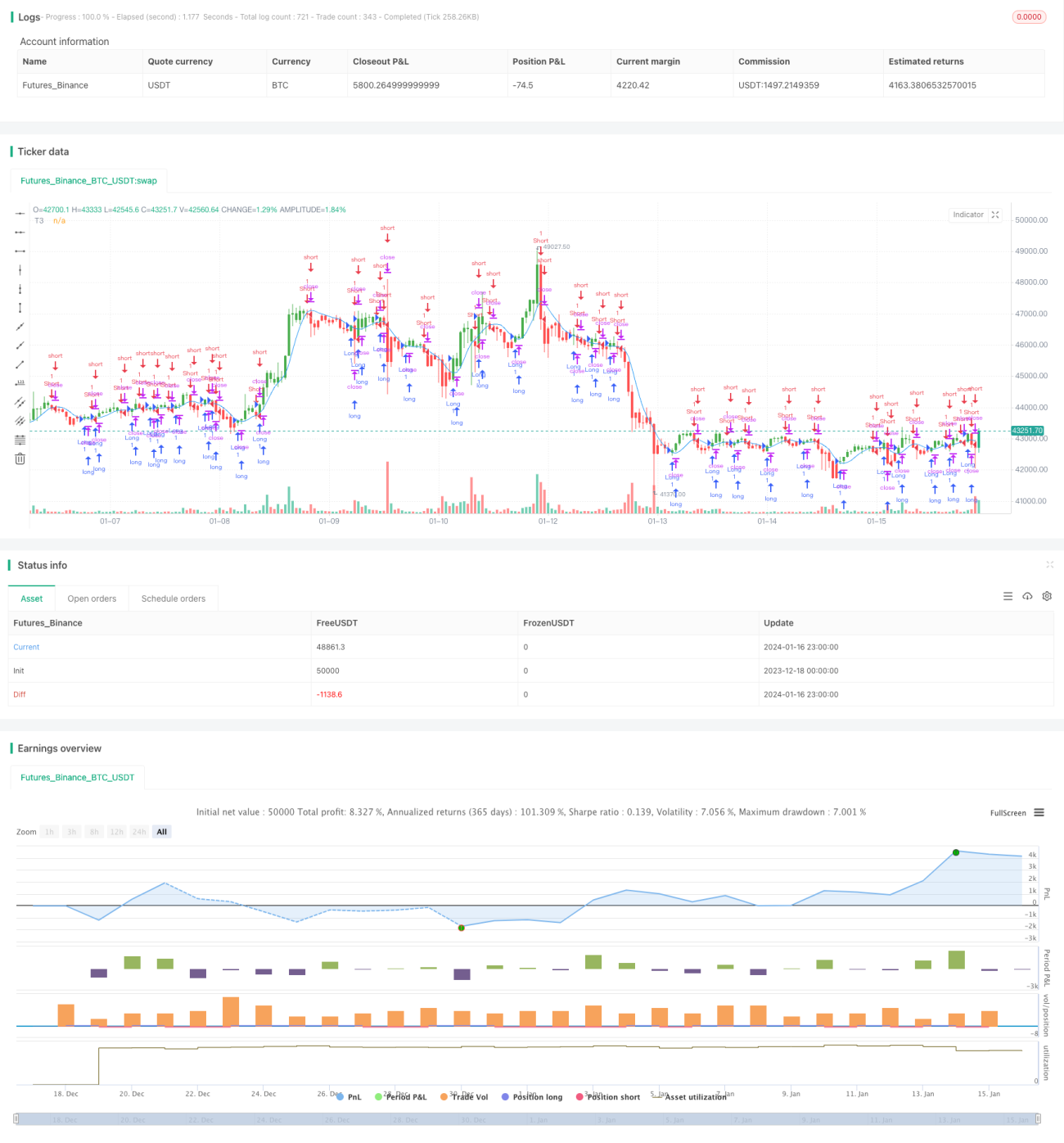

Cette stratégie conçoit un système de trading de suivi de tendance basé sur l'indicateur de moyenne mobile T3. Elle identifie automatiquement la direction de la tendance des prix et prend des positions longues ou courtes en conséquence : longue lorsque les prix montent, courte lorsqu'ils baissent. Le système intègre également une fonctionnalité de trading de retournement.

Principe de la stratégie

La stratégie utilise l'indicateur T3 pour déterminer la direction de la tendance des prix. Le T3 est une moyenne mobile adaptative plus réactive, qui répond plus rapidement aux variations de prix. Sa formule de calcul est la suivante :

T3(n) = GD(GD(GD(n)))

Où GD représente la DEMA généralisée (Double Exponential Moving Average), calculée comme suit :

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v est le facteur de volume qui détermine la sensibilité de la moyenne mobile à la tendance linéaire des prix. Lorsque v=0, GD = EMA ; lorsque v=1, GD = DEMA. L'auteur recommande de définir v=0,7.

La stratégie compare le T3 au prix : lorsque le T3 croise le prix à la hausse, elle considère que la tendance est haussière et prend une position longue ; lorsqu'il croise à la baisse, elle considère que la tendance est baissière et prend une position courte.

Avantages de la stratégie

- Utilisation de la moyenne mobile adaptative T3, réactive aux changements de tendance des prix.

- Identification automatique de la direction de la tendance, sans intervention manuelle.

- Possibilité de configurer un trading de retournement pour s'adapter aux évolutions du marché.

Risques de la stratégie

- L'indicateur T3 peut avoir du mal à déterminer la direction de la tendance en période de consolidation/volatilité latérale.

- Les moyennes mobiles adaptatives peuvent générer des signaux erronés.

- Le contrôle des risques lors des trades de retournement nécessite de la prudence.

Il est possible de réduire les fausses transactions en ajustant les paramètres du T3 ou en ajoutant d'autres filtres indicateurs. On peut également définir un stop-loss pour limiter les pertes unitaires.

Pistes d'optimisation de la stratégie

- Ajouter d'autres indicateurs de filtrage, par exemple combiner le MACD, le RSI, etc.

- Intégrer des règles supplémentaires pour confirmer la tendance et éviter les erreurs en marché oscillant.

- Optimiser les paramètres, notamment ajuster la valeur de v pour obtenir une meilleure combinaison.

- Ajouter une logique de stop-loss.

Conclusion

Cette stratégie utilise l'indicateur T3 pour déterminer automatiquement la direction de la tendance des prix, sans intervention humaine, et peut passer des ordres longs ou courts de manière autonome. Elle permet également de configurer une logique de retournement pour faire face à des conditions de marché plus complexes. Les paramètres de l'indicateur et la logique de trading offrent des marges d'optimisation pour améliorer les performances de la stratégie.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1