Stratégie d'arbitrage adaptative de cryptomonnaie basée sur le trading en grille

Aperçu

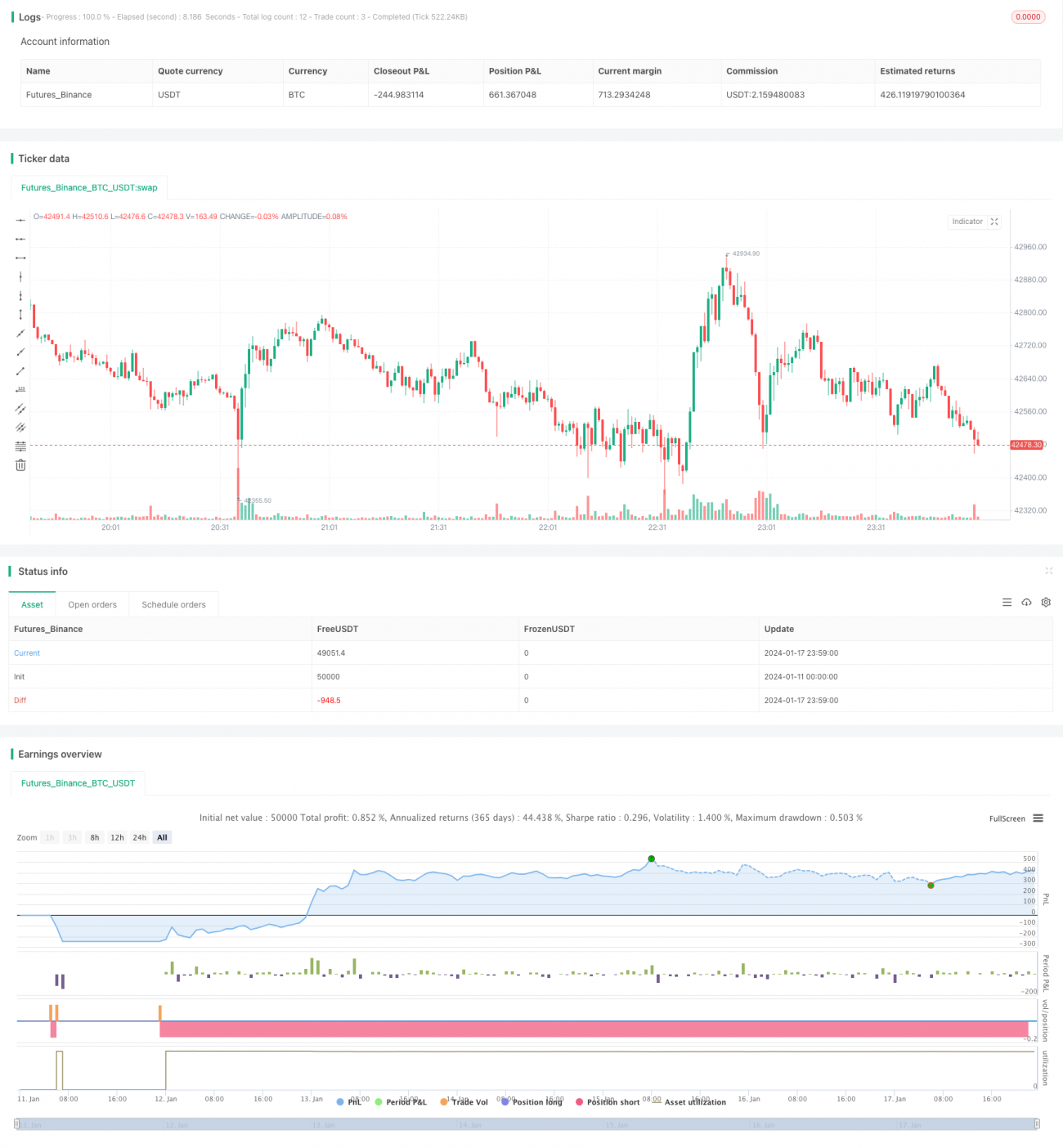

Cette stratégie est une stratégie d'arbitrage sur crypto-monnaies adaptative basée sur le concept de trading en grille. Elle ajuste automatiquement la fourchette de prix de la grille en fonction de la volatilité du marché et effectue des transactions d'arbitrage efficaces dans cette fourchette.

Principe de la stratégie

L'idée centrale de cette stratégie est la suivante :

- Calculer dynamiquement une fourchette de prix pour la grille de trading en fonction des plus hauts et plus bas historiques des prix.

- Dans cette fourchette de prix, définir N lignes de grille de trading à intervalles égaux.

- Lorsque le prix franchit chaque ligne de grille, ouvrir une position longue ou courte avec une quantité fixe.

- Effectuer un arbitrage entre les lignes de grille adjacentes et clôturer la position après réalisation du profit.

- Lorsque le prix revient dans la fourchette de la grille, continuer à ouvrir des positions au prix de coût marginal de la ligne de grille.

- Répéter ce processus pour réaliser des transactions d'arbitrage à haute fréquence dans la fourchette de prix de la grille.

Plus précisément, la stratégie calcule d'abord en temps réel les limites supérieure et inférieure de la grille en fonction des paramètres de fenêtre de rétrospection (i_boundLookback) et d'écart de volatilité (i_boundDev) configurés.

Ensuite, entre les limites supérieure et inférieure, elle divise N lignes de grille (i_gridQty). Les prix de ces lignes de grille sont stockés dans le tableau gridLineArr.

Lorsque le prix franchit une ligne de grille, une position longue ou courte est ouverte avec une quantité fixe (capital de la stratégie divisé par le nombre de grilles). Les ordres sont enregistrés dans le tableau orderArr.

Lorsque le prix franchit à nouveau une ligne de grille adjacente, cela permet de faire correspondre l'ordre précédent pour un arbitrage et de clôturer la position avec profit.

Ce cycle se répète, réalisant des arbitrages à haute fréquence dans la fourchette de fluctuation des prix.

Analyse des avantages

Comparée aux stratégies de grille traditionnelles, le plus grand avantage de cette stratégie est que la plage de la grille est automatiquement ajustée, capable de s'adapter à la volatilité du marché. Elle présente les caractéristiques suivantes :

- Ajustement automatique, sans intervention humaine.

- Capacité à capturer les tendances des prix et à trader dans le sens de la tendance.

- Risque contrôlé, évitant le risque de poursuite unilatérale.

- Fréquence de trading élevée, taux de profit élevé.

- Facile à comprendre, configuration simple.

- Utilisation efficace du capital, peu susceptible de rester bloqué.

- Reflète en temps réel les changements du marché, adapté au trading automatisé.

Analyse des risques

Bien que cette stratégie présente de nombreux avantages, elle comporte également certains risques, principalement :

- En cas de forte volatilité des prix, il peut y avoir un risque de pertes importantes.

- Nécessite des périodes de détention et des paires de trading appropriées pour réaliser des profits.

- Nécessite une évaluation minutieuse de la compatibilité entre la taille du capital et la plage de fluctuation.

- Peut nécessiter une surveillance et une optimisation fréquentes des paramètres pour garantir un fonctionnement normal.

Les mesures correspondantes incluent :

- Augmenter l'espacement entre les grilles, élargir la plage de la grille.

- Choisir des paires de trading avec une volatilité plus stable.

- Ajuster la taille du capital pour garantir une liquidité suffisante.

- Mettre en place un mécanisme de surveillance et d'alerte automatisé.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Grille dynamique : Ajuster automatiquement les paramètres de la grille en fonction de la volatilité de la paire de trading.

- Mécanisme de stop-loss : Définir des niveaux de stop-loss raisonnables pour éviter les risques de mouvements extrêmes.

- Grille composite : Utiliser des grilles avec des paramètres différents à différentes périodes pour un multiplexage temporel.

- Apprentissage automatique : Utiliser des réseaux de neurones ou d'autres méthodes pour remplacer les règles et optimiser automatiquement les paramètres.

- Arbitrage inter-marchés : Effectuer des arbitrages entre différentes bourses ou paires de devises.

Résumé

Dans l'ensemble, cette stratégie est une stratégie d'arbitrage en grille sur crypto-monnaies très pratique et adaptative. Par rapport aux stratégies de grille traditionnelles, sa principale caractéristique est que la plage de la grille est automatiquement ajustée, permettant de configurer sa propre fourchette de trading en fonction des changements du marché. La logique de la stratégie est claire, facile à comprendre et à configurer. Elle convient aux investisseurs individuels ayant une certaine base, ainsi que comme modèle de stratégie pour les robots de trading. Si les paramètres sont correctement configurés, elle peut atteindre une très grande efficacité d'utilisation du capital.

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1