Stratégie quantitative à court terme basée sur RSI et VWAP

Aperçu

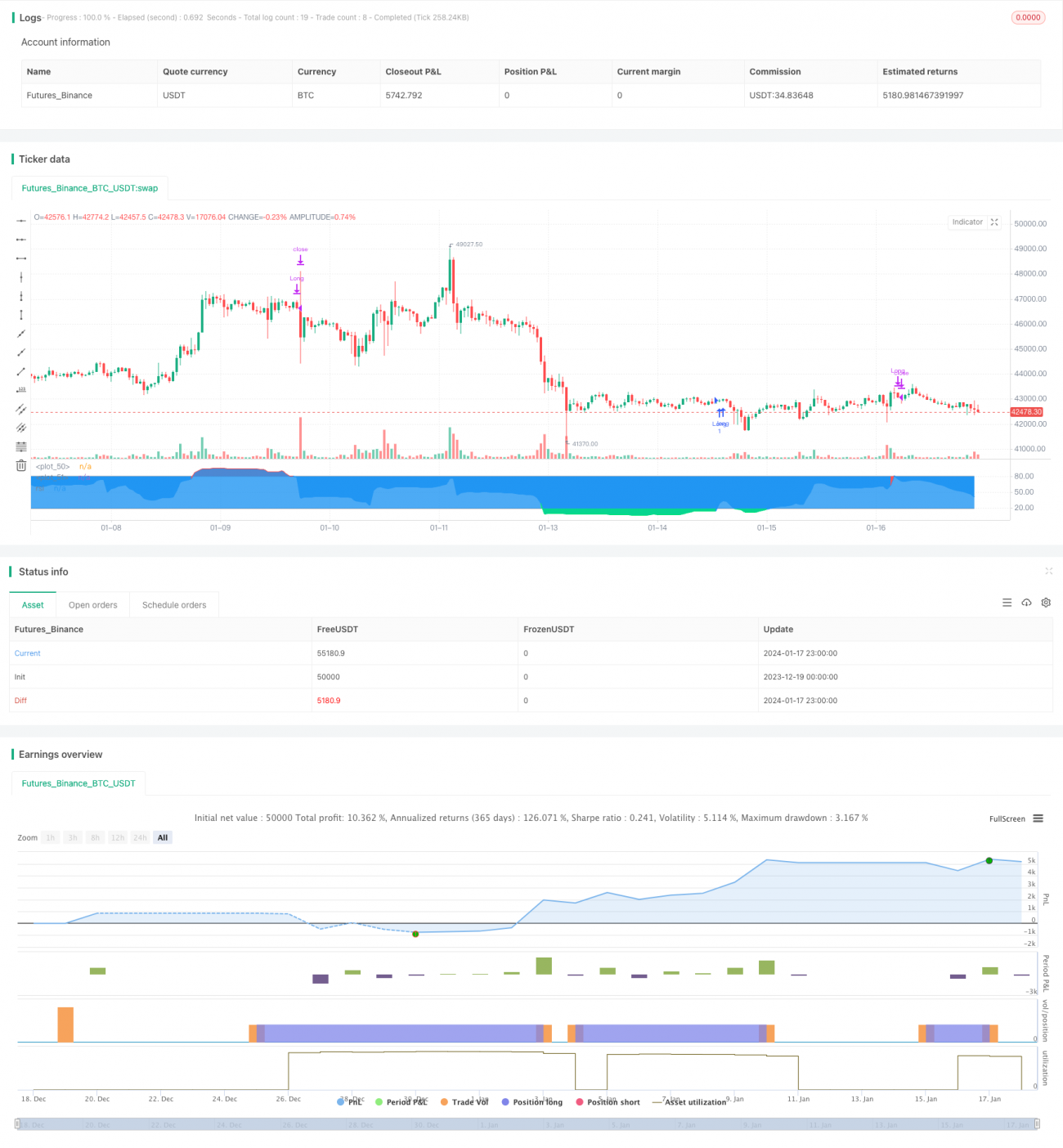

Cette stratégie est nommée « Stratégie court terme RSI-VWAP ». Elle utilise l'indicateur RSI et le prix moyen pondéré par les volumes (VWAP) comme indicateurs techniques, définit des signaux haussiers et baissiers, puis génère des décisions d'achat et de vente. La stratégie vise à capturer les phénomènes de surachat et de survente du marché à très court terme, afin d'obtenir des rendements excédentaires.

Principe de la stratégie

- Utiliser l'indicateur RSI pour déterminer si le marché est en surachat ou en survente. Une valeur RSI supérieure à 80 indique une zone de surachat, inférieure à 20 une zone de survente.

- L'indicateur RSI utilise le VWAP au lieu du prix de clôture comme source de données. Le VWAP reflète mieux le prix moyen de la journée.

- Un signal d'achat est généré lorsque la valeur RSI passe au-dessus de 20 depuis la zone de survente. Un signal de vente est généré lorsque la valeur RSI passe en dessous de 80 depuis la zone de surachat.

- Cette stratégie n'opère qu'en position longue, pas en position courte. Cela signifie qu'elle achète uniquement en survente et vend en surachat.

Analyse des avantages

- L'utilisation du VWAP comme source de données pour le RSI rend l'indicateur RSI plus précis dans son jugement du marché, évitant les faux signaux de cassure.

- En ne prenant que des positions longues, la fréquence des opérations est réduite, favorisant l'obtention de rendements stables sur le long terme.

- Le paramètre RSI de 17 est adapté au trading à court terme.

- L'adoption d'une approche de trading à court terme avec un nombre d'opérations attendu peu élevé réduit les coûts de transaction, ce qui est favorable à l'obtention de rendements plus élevés.

Analyse des risques

- Le backtest d'une stratégie quantitative comporte un risque de surapprentissage ; les résultats réels peuvent différer du backtest.

- N'opérer qu'en position longue ne permet pas de profiter des opportunités lors des baisses du marché.

- Les critères de surachat/survente peuvent ne pas convenir à tous les instruments et nécessitent un ajustement des paramètres pour différents actifs.

- Tout indicateur technique peut générer des signaux erronés et ne peut pas totalement éviter les pertes.

Il est possible d'atténuer les risques en assouplissant légèrement les seuils de surachat/survente, en combinant d'autres indicateurs pour confirmer les signaux, ou en ajustant les plages de paramètres.

Axes d'optimisation

- Tester l'impact de différents paramètres sur l'efficacité de la stratégie, en optimisant la longueur du RSI et les seuils de surachat/survente.

- Ajouter une stratégie de stop-loss (stop suiveur, stop temporel, etc.) pour verrouiller une partie des gains et réduire le drawdown.

- Combiner avec d'autres indicateurs pour filtrer les signaux, améliorant ainsi la précision.

- Définir des plages de paramètres indépendantes pour chaque instrument, permettant à la stratégie de mieux s'adapter aux différentes caractéristiques.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie courte simple et pratique. L'utilisation du VWAP rend le jugement du RSI plus précis, et le fait de ne prendre que des positions longues réduit la fréquence des opérations. La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants en trading quantitatif. Cependant, aucune stratégie basée sur un seul indicateur n'est parfaite ; elle nécessite une optimisation continue pour obtenir de meilleurs résultats en conditions réelles.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################- 1