Stratégie de trading quantitatif basée sur la fonction d'erreur gaussienne

Aperçu

Cette stratégie est une stratégie de trading quantitatif basée sur l'indicateur P-Signal qui calcule les variations de prix à l'aide de la fonction d'erreur gaussienne. Elle utilise l'indicateur P-Signal pour déterminer les tendances et les points de retournement des prix, afin de décider des moments d'entrée et de sortie.

Principe de la stratégie

L'indicateur central de cette stratégie est le P-Signal. La formule de calcul du P-Signal est la suivante :

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Ici, ser représente la série de prix, int représente le paramètre nPoints, c'est-à-dire le nombre de barres de chandelier prises en compte. La formule se compose de trois parties :

nStDevest l'écart type des prix ;nSmaest la moyenne mobile simple des prix ;fErfest la fonction d'erreur gaussienne.

Le sens global de la formule est le suivant : on divise la moyenne mobile des prix par l'écart type des prix, puis on normalise en divisant par sqrt(2), et on applique la fonction d'erreur gaussienne pour projeter le résultat dans l'intervalle (-1, 1). Ainsi, si la volatilité des prix est supérieure à la moyenne, le P-Signal est proche de 1 ; si la volatilité est inférieure à la moyenne, le P-Signal est proche de -1.

La stratégie utilise la valeur du P-Signal et le signe de son évolution pour décider des entrées et des sorties :

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

On prend une position longue lorsque le P-Signal est inférieur à 0 et que sa variation devient positive ; on ferme la position lorsque le P-Signal est supérieur à 0 et que sa variation devient négative.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilisation de la fonction d'erreur gaussienne pour ajuster la distribution des prix. La fonction d'erreur gaussienne s'adapte bien à une distribution normale, ce qui correspond aux caractéristiques de distribution de la plupart des séries temporelles financières.

- Ajustement automatique des paramètres via l'écart type des prix. Cela permet à la stratégie d'avoir une plage de paramètres plus large et d'être plus robuste face aux changements du marché.

- L'indicateur P-Signal combine les avantages du trading de tendance et du trading de retournement. Il prend en compte à la fois la tendance de volatilité des prix et les points de retournement, ce qui aide à capter à la fois les opportunités de trading de tendance et de retournement.

Analyse des risques

Cette stratégie comporte également certains risques, principalement :

- Risque de trading à haute fréquence. Il s'agit d'une stratégie de trading typiquement haute fréquence, générant de nombreuses transactions et supportant des coûts de transaction et un risque de glissement plus élevés.

- Performance médiocre dans les marchés sans tendance. L'indicateur P-Signal produit de nombreux faux signaux sur des marchés sans tendance ni régularité claire.

- Difficulté d'optimisation des paramètres. Les relations complexes entre les multiples paramètres de la formule rendent l'optimisation difficile.

Pour atténuer ces risques, on peut envisager d'ajouter des filtres pour réduire la fréquence des transactions, d'optimiser les combinaisons de paramètres et les hypothèses de coûts de transaction, et de tester en conditions réelles sur des instruments appropriés.

Pistes d'optimisation

Cette stratégie offre encore des possibilités d'amélioration, principalement dans les directions suivantes :

- Ajouter des filtres pour éviter les faux signaux. Par exemple, combiner avec d'autres indicateurs avec des conditions AND ou OR pour filtrer une partie du bruit.

- Optimiser les combinaisons de paramètres. Ajuster la taille de

nPointssur différents instruments et périodes pour améliorer la stabilité de la stratégie. - Envisager des paramètres dynamiques. Permettre au paramètre

nPointsde s'adapter automatiquement en fonction de la volatilité du marché, ce qui pourrait améliorer la robustesse de la stratégie. - Intégrer des méthodes d'apprentissage automatique. Utiliser des algorithmes d'IA pour optimiser les paramètres, les filtres et le timing multi-instruments.

Conclusion

Dans l'ensemble, l'idée centrale de cette stratégie est novatrice : elle utilise la fonction gaussienne pour modéliser la distribution des prix et ajuste automatiquement les paramètres. Cependant, en tant que stratégie de trading à haute fréquence, elle nécessite encore des tests et des optimisations supplémentaires, en particulier en matière de contrôle des risques et d'ajustement des paramètres, avant de pouvoir générer des profits stables en conditions réelles.

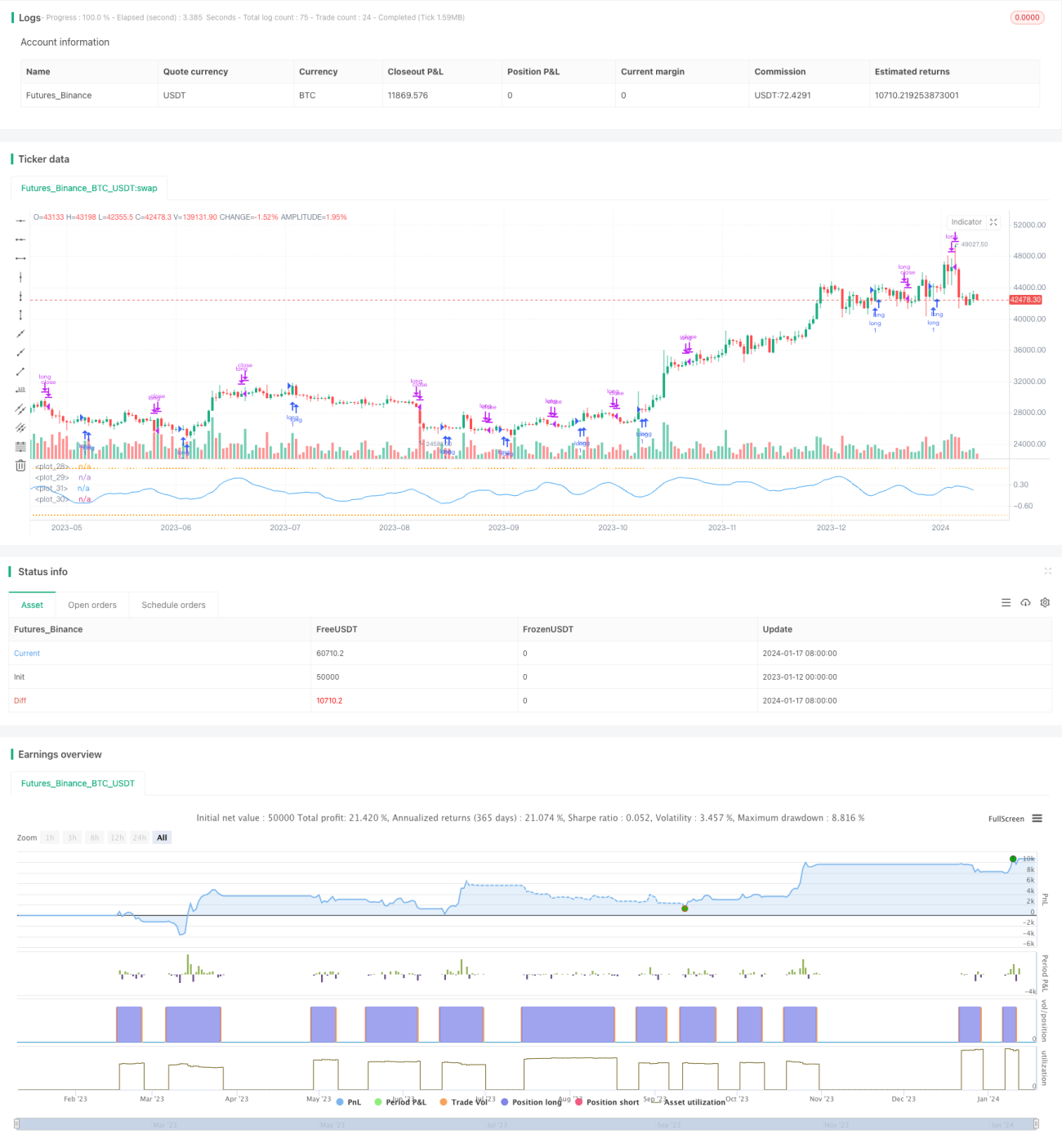

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1