Stratégie simple basée sur le stop suiveur et l'achat suiveur

Aperçu

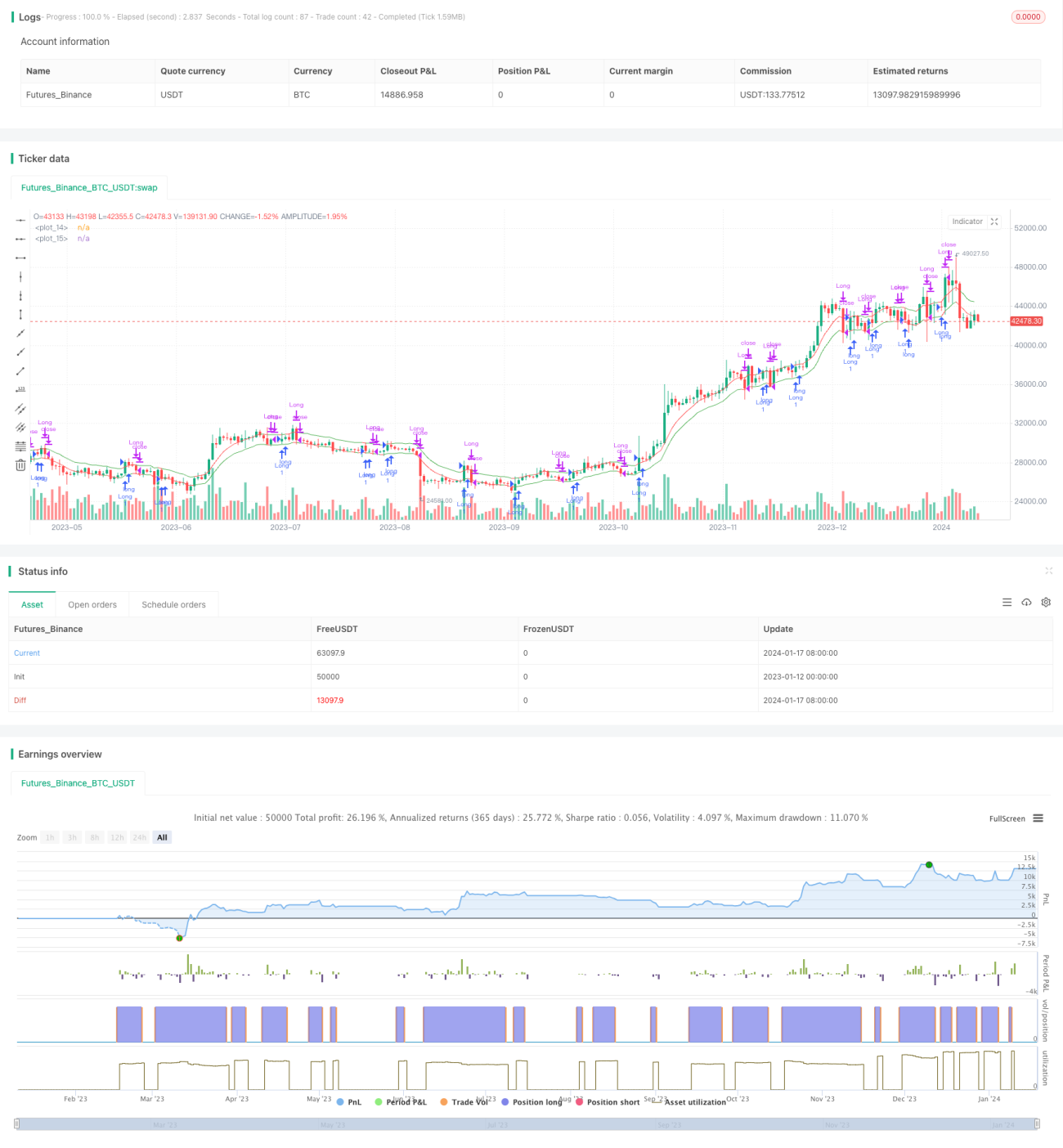

Cette stratégie met en œuvre une combinaison simple de stop suiveur et d'achat suiveur basée sur des pourcentages. En expérimentant différentes combinaisons de pourcentages sur différents horizons temporels et graphiques, il est possible d'optimiser les paramètres de la stratégie.

Principe de la stratégie

La stratégie repose principalement sur deux indicateurs pour réaliser le stop suiveur et l'achat suiveur :

- Ligne de stop suiveur (Trailing Stop Line, TSL) : calculée en fonction du pourcentage de décalage de stop défini par l'utilisateur, sur la base de la moyenne mobile des cours de clôture des N dernières bougies. Lorsque le prix passe en dessous de cette ligne, la position est fermée (stop).

- Ligne d'achat suiveur (Trailing Buy Line, TBL) : calculée en fonction du pourcentage de décalage d'achat défini par l'utilisateur, sur la base de la moyenne mobile des plus hauts des N dernières bougies. Lorsque le prix passe au-dessus de cette ligne, une position longue est ouverte.

En comparant le prix par rapport à ces deux indicateurs, les règles de stop et d'achat suiveur sont mises en œuvre.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Simple et intuitive, facile à comprendre et à mettre en œuvre.

- Permet une flexibilité du stop et de l'achat suiveur grâce au réglage des paramètres.

- Applicable à différents marchés et différentes périodes.

- Permet un suivi de tendance avec un arrêt des pertes rapide.

Risques de la stratégie

Cette stratégie comporte également les risques suivants :

- Un mauvais réglage des paramètres peut entraîner un stop ou un achat trop agressif.

- Sur un marché oscillant, elle peut générer des transactions fréquentes et des pertes liées au slippage.

- Nécessite une optimisation appropriée des paramètres pour s'adapter aux spécificités des différents marchés.

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

- Utilisation d'algorithmes adaptatifs pour optimiser automatiquement les paramètres de stop et d'achat.

- Ajout de modules de gestion des risques et de dimensionnement des positions.

- Combinaison avec d'autres indicateurs pour identifier la tendance générale et éviter d'être piégé dans des marchés sans tendance.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très simple et intuitive. Elle peut être adaptée à différents marchés en ajustant les paramètres, et sa stabilité et son utilité peuvent être renforcées en associant des algorithmes adaptatifs et d'autres indicateurs. Globalement, cette stratégie offre un cadre de base simple mais efficace pour le trading quantitatif.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1