Double stratégie combinant retournement de tendance croisée et oscillateur 30

Aperçu

Cette stratégie combine principalement deux types de signaux de stratégie différents pour superposer les signaux et ainsi améliorer leur qualité. La première stratégie est une stratégie de retournement de tendance, la seconde est une stratégie à oscillateur trente.

Stratégie 1 : Stratégie de retournement de tendance

Cette stratégie est issue du livre « Comment j’ai triplé mes gains sur le marché à terme », page 183. Il s’agit d’une stratégie de type retournement. La logique est la suivante : lorsque le cours de clôture est supérieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne K lente sur 9 jours est inférieure à 50, on achète ; lorsque le cours de clôture est inférieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne K rapide sur 9 jours est supérieure à 50, on vend.

Stratégie 2 : Stratégie à oscillateur trente

Cette stratégie construit un indicateur à partir de la différence entre la moyenne mobile sur 3 jours et la moyenne mobile sur 10 jours. Plus précisément, il s’agit de la moyenne mobile exponentielle sur 3 jours moins la moyenne mobile exponentielle sur 10 jours ; la différence obtenue constitue la ligne rapide, puis on calcule une moyenne mobile simple sur 16 jours de cette ligne rapide pour obtenir la ligne lente. Lorsque la ligne rapide franchit la ligne lente par le bas, on achète ; lorsqu’elle la franchit par le haut, on vend.

Principe de la stratégie

- On calcule d’abord le signal de transaction posReversal123 de la stratégie de retournement de tendance ;

- Puis on calcule le signal de transaction posD_Three de la stratégie à oscillateur trente ;

- Lorsque les deux signaux sont dans la même direction (double achat ou double vente), on émet un signal composite ;

- En fonction du signal composite pos, on détermine la direction et le prix de transaction ;

- On colorie les bougies différemment.

Analyse des avantages

Ce signal composite issu de la superposition de plusieurs stratégies présente les avantages suivants :

-

Filtrage des faux signaux, amélioration de la qualité des signaux

La nécessité que les deux stratégies donnent simultanément un signal dans la même direction permet d’éviter l’impact des faux signaux d’une stratégie unique, améliorant ainsi la fiabilité des signaux.

-

Fusion de plusieurs philosophies de trading

La combinaison d’une stratégie de retournement et d’une stratégie de tendance réduit dans une certaine mesure les angles morts des stratégies et offre une vision plus complète du marché.

-

Grande flexibilité

Selon les besoins réels, on peut ajuster la combinaison des stratégies participant au composite, en intégrant différents types de stratégies pour créer des stratégies composites plus diversifiées.

Analyse des risques

-

Hypothèse de contradiction

L’hypothèse de base de cette stratégie est que plusieurs stratégies peuvent se valider mutuellement. En théorie, il existe cependant la possibilité que toutes les stratégies émettent simultanément un signal erroné.

-

Incohérence des signaux

Lorsque les signaux des deux stratégies ne sont pas alignés, il est impossible de déterminer quelle stratégie est la plus fiable, ce qui présente un certain risque décisionnel.

-

Mauvais réglage des paramètres

Si les paramètres sont mal configurés, certaines stratégies risquent de ne pas fonctionner correctement, ce qui empêche d’atteindre l’effet attendu de la combinaison.

Contre-mesures :

-

Augmenter le nombre de stratégies et appliquer un vote majoritaire

-

Définir des stop-loss pour limiter les pertes sur un signal individuel

-

Optimiser les paramètres pour garantir le bon fonctionnement de la stratégie

Pistes d’optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

-

Ajouter davantage de combinaisons de stratégies

On peut continuer à ajouter d’autres stratégies de types différents pour former une combinaison et améliorer encore la qualité des signaux.

-

Conditions de filtrage préalables

Selon les caractéristiques du marché, on peut définir des conditions préalables, comme un filtre sur l’indice général, pour éviter d’ouvrir des positions dans des conditions de marché défavorables.

-

Ajustement dynamique des poids des stratégies

On peut ajuster dynamiquement le poids de chaque stratégie dans la combinaison en fonction de ses performances passées, afin que les stratégies les plus performantes aient un plus grand impact.

-

Optimisation des détails des paramètres

On peut tester et optimiser minutieusement les paramètres internes de chaque stratégie de manière plus systématique pour obtenir les meilleurs paramètres.

Conclusion

Cette stratégie est une stratégie composite de type superposition de plusieurs stratégies. Elle intègre deux sous‑stratégies – la stratégie de retournement de tendance et la stratégie à oscillateur trente – et ne génère d’ordre que lorsque leurs signaux de transaction sont dans la même direction, ce qui permet de filtrer efficacement les faux signaux d’une stratégie unique et d’améliorer la qualité des signaux. Par rapport à une stratégie unique, ce type de combinaison offre une fiabilité des signaux plus élevée et une meilleure tolérance aux erreurs. Il convient toutefois de prêter attention au risque lié à l’hypothèse de cohérence et de prendre les mesures appropriées pour le contrôler. Dans l’ensemble, ce cadre de combinaison de multiples stratégies présente un fort potentiel d’extension, que l’on peut approfondir en ajoutant davantage de sous‑stratégies, en optimisant les paramètres et en définissant des conditions de filtrage.

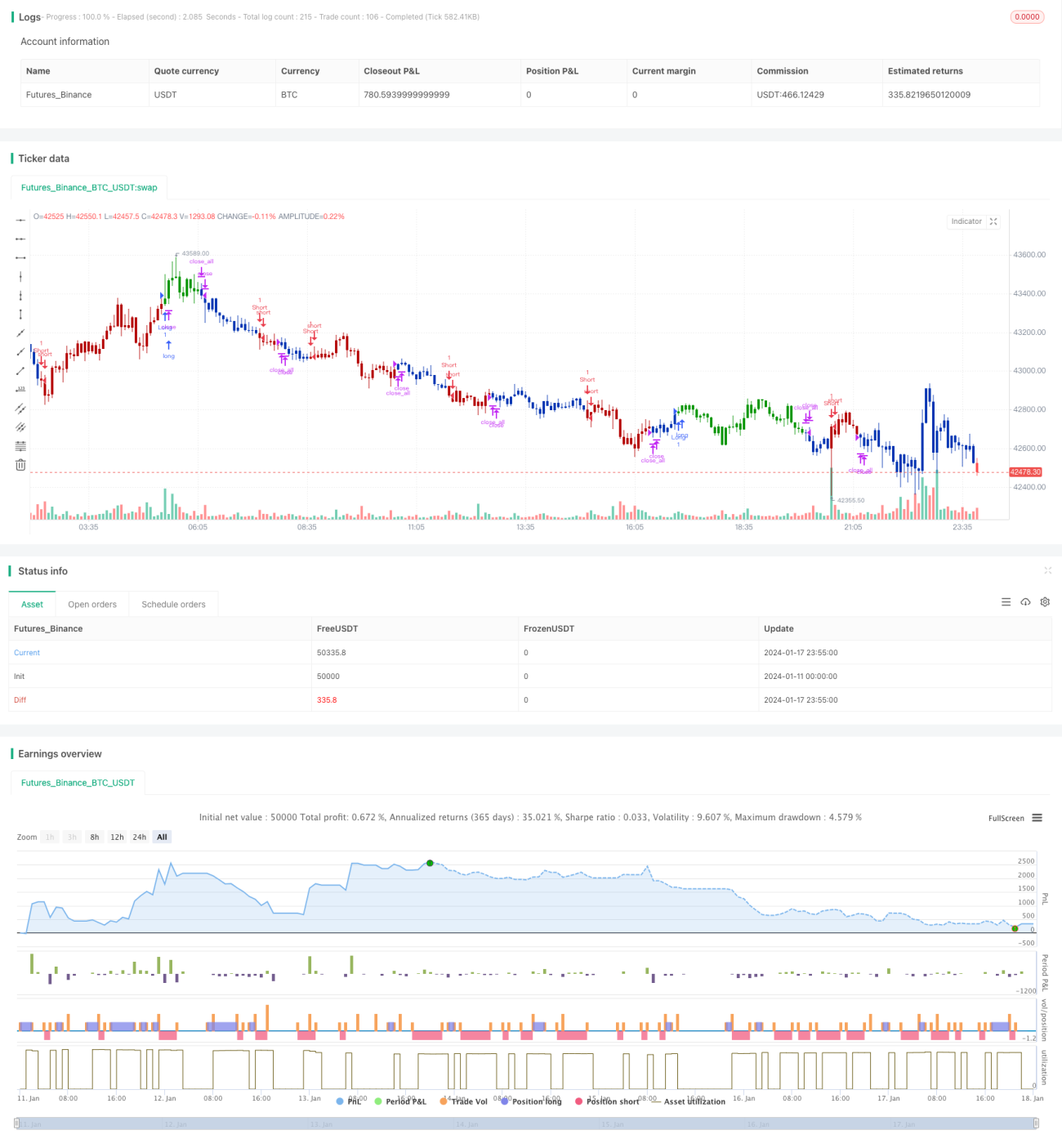

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1