Stratégie de trading quantitatif haute fréquence basée sur le croisement de moyennes mobiles

Aperçu

Cette stratégie utilise les croisements de moyennes mobiles (Moving Average, MA) pour identifier les points de retournement des tendances du marché, afin de capter les hausses et les baisses des cours à court terme. La stratégie calcule deux MA de périodes différentes : une MA de courte période et une MA de longue période. Lorsque la MA courte croise au-dessus de la MA longue, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est émis.

Principe de la stratégie

La logique décisionnelle centrale de cette stratégie repose sur la relation de croisement entre la MA courte et la MA longue. La MA courte réagit plus rapidement aux variations de prix récentes, tandis que la MA longue, grâce à sa meilleure capacité de filtrage, reflète la tendance des prix à long terme. Lorsque la MA courte franchit à la hausse la MA longue, cela indique que les prix récents commencent à augmenter, ce qui peut signaler un retournement haussier à court terme. Un signal d'achat est donc émis pour capter la hausse suivante. Inversement, lorsque la MA courte franchit à la baisse la MA longue, cela indique que les prix récents commencent à baisser, ce qui peut être un signal de retournement baissier, générant un signal de vente.

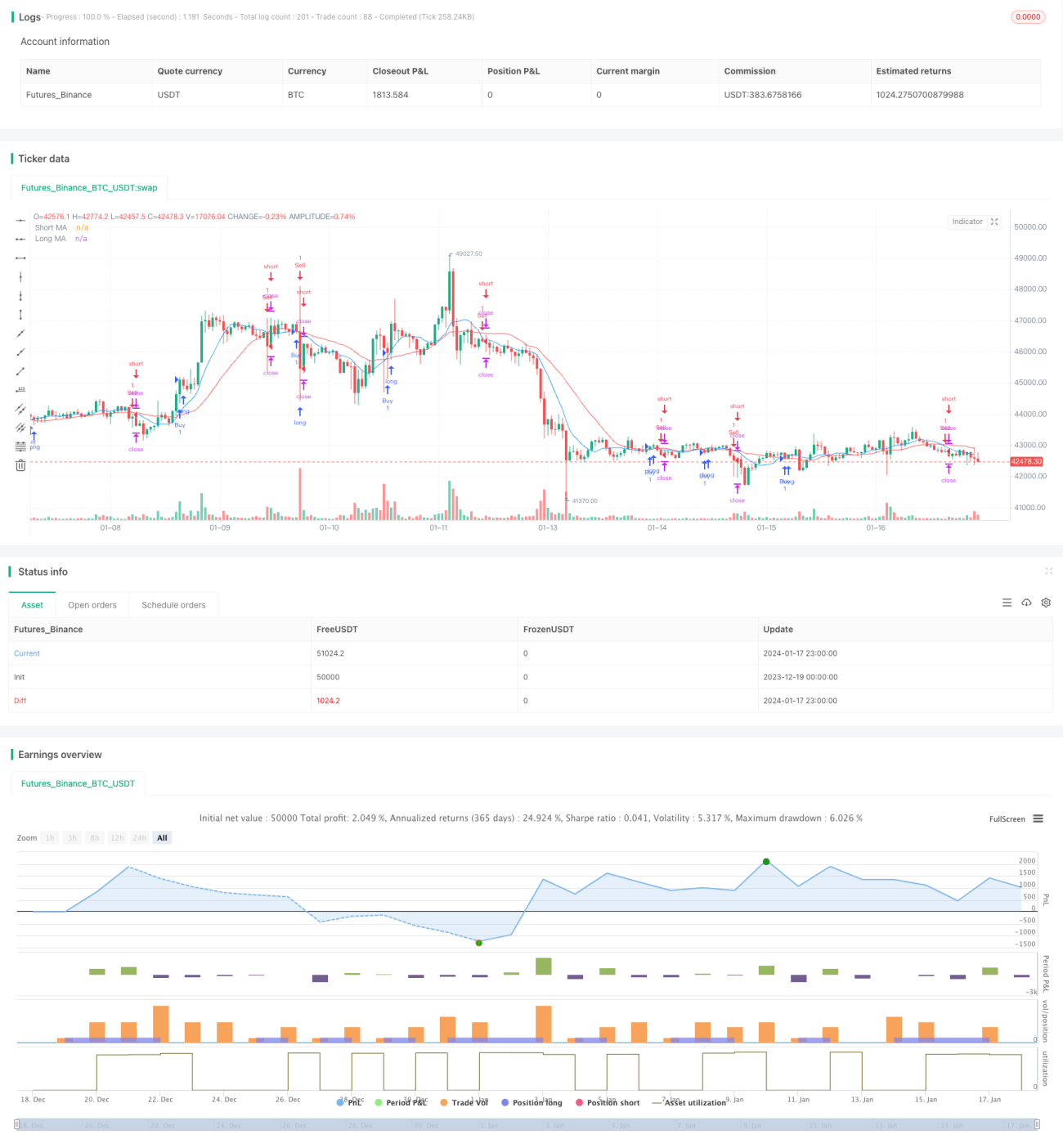

Plus précisément, la stratégie applique la fonction ta.sma au prix de clôture pour calculer deux lignes de MA : maShort (période 9) et maLong (période 21). Ensuite, les fonctions ta.crossover et ta.crossunder sont utilisées pour détecter les croisements entre la MA courte et la MA longue, générant ainsi les signaux d'achat et de vente. Enfin, une logique de stop-loss et de take-profit est mise en place pour verrouiller les profits et contrôler les risques.

Avantages de la stratégie

- Le principe du croisement de MA permet d'identifier efficacement les points de retournement des tendances à court terme.

- La prise en compte simultanée des variations de prix à court et à long terme améliore la qualité des signaux.

- Reflète intuitivement la direction et la dynamique des mouvements de cours.

- Simple à comprendre, facile à mettre en œuvre, adaptée au trading haute fréquence à court terme.

- Paramètres de MA flexibles, pouvant être ajustés pour différents instruments.

Par rapport à un système à MA unique, cette stratégie combine la valeur des MA courtes et longues, réduit les faux signaux et augmente la probabilité de gains. De plus, les signaux de croisement de MA sont clairs et lisibles, avec des règles d'opération directes et efficaces, ce qui les rend très adaptés aux traders familiers avec l'analyse technique.

Risques de la stratégie

- Les signaux de croisement de MA peuvent être retardés, manquant le meilleur moment de retournement.

- Le suivi strict des croisements de MA peut entraîner un nombre excessif de transactions.

- Un réglage inapproprié des périodes de MA affecte la qualité des signaux.

- Les caractéristiques propres à chaque action influencent également l'efficacité du système de croisement.

Si l'on suit mécaniquement les signaux de croisement sans juger de la tendance du marché ni des particularités de l'action, on risque une faible rentabilité ou une augmentation des coûts de transaction due à des échanges trop fréquents. De plus, les signaux de croisement eux-mêmes peuvent être en retard par rapport au véritable point de retournement, ce qui fait manquer le meilleur moment de retournement.

Pistes d'optimisation de la stratégie

- Optimiser la combinaison des paramètres de courte et longue périodes des MA.

- Combiner avec d'autres outils d'analyse pour identifier les tendances à court et long terme des actions.

- Adapter les paramètres de la stratégie en fonction des caractéristiques propres à chaque action.

- Intégrer des indicateurs de volume pour identifier les vrais signaux de retournement.

- Utiliser des méthodes de stop-loss pour contrôler raisonnablement les pertes par transaction.

Par exemple, on peut recourir à d'autres indicateurs techniques comme le MACD ou le KDJ pour valider les signaux de croisement de MA et éviter les erreurs de jugement. On peut également ajuster les paramètres des MA en fonction des différents instruments pour améliorer la robustesse de la stratégie. Enfin, adapter le niveau de stop-loss pour limiter les pertes excessives sur une seule transaction. L'utilisation combinée de diverses techniques d'optimisation peut considérablement améliorer les performances réelles des stratégies de trading à court terme basées sur les croisements de MA.

Résumé

Cette stratégie conçoit une approche de trading à court terme simple et directe basée sur le principe du croisement de MA. Elle combine les avantages des MA courte et longue, prenant en compte à la fois l'évolution récente des prix et la tendance à long terme, générant ainsi des signaux de trading de haute qualité. Cette stratégie convient aux traders actifs habitués à utiliser des outils d'analyse technique. Elle peut être optimisée en ajustant les paramètres des MA, etc., pour obtenir des rendements excédentaires substantiels.

- 1