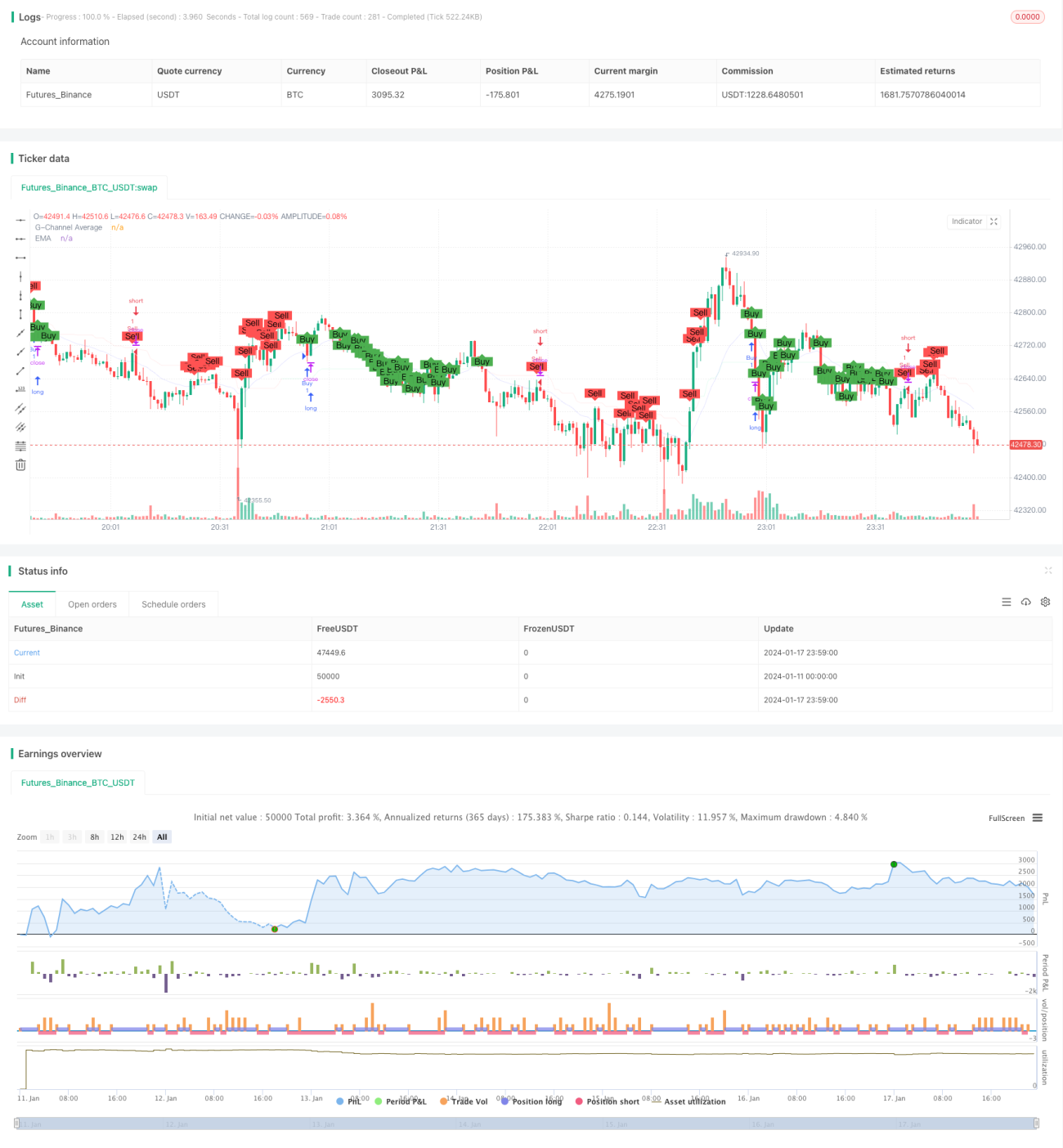

Stratégie de trading à double moyenne mobile et canal de prix

Aperçu

La stratégie de trading par canal de prix à double moyenne mobile (Dual Moving Average Price Channel Trading Strategy) est une stratégie de trading quantitative qui combine un indicateur de canal de prix et un indicateur de moyenne mobile. Cette stratégie construit un canal de prix pour en évaluer la direction, tout en utilisant la moyenne mobile pour déterminer la tendance des prix, générant ainsi des signaux de trading.

Principe de la stratégie

Le principe fondamental de la stratégie de canal de prix à double moyenne mobile est le suivant :

-

Construire une bande supérieure et une bande inférieure du canal de prix. Lorsque le prix franchit la bande supérieure, il s'agit d'un signal haussier ; lorsqu'il franchit la bande inférieure, il s'agit d'un signal baissier.

-

Calculer la moyenne mobile. Lorsque le prix est au-dessus de la moyenne mobile, la tendance est haussière ; lorsqu'il est en dessous, la tendance est baissière.

-

En combinant l'indicateur de canal de prix et l'indicateur de moyenne mobile, on peut obtenir des signaux de trading plus fiables. Les règles spécifiques sont les suivantes :

- Signal haussier : lorsque le prix franchit la bande inférieure à la hausse et se trouve en dessous de la moyenne mobile, on achète (position longue).

- Signal baissier : lorsque le prix franchit la bande supérieure à la baisse et se trouve au-dessus de la moyenne mobile, on vend (position courte).

Cette stratégie prend en compte à la fois le canal de prix et la moyenne mobile, permettant de déterminer plus précisément l'évolution du marché et de filtrer les faux signaux, offrant ainsi une certaine stabilité.

Analyse des avantages

La stratégie de canal de prix à double moyenne mobile présente les avantages suivants :

-

En combinant le canal de prix et la moyenne mobile, les signaux de trading sont plus fiables, ce qui évite de nombreux faux signaux.

-

L'utilisation du canal de prix pour évaluer l'état des prix et de la moyenne mobile pour déterminer la tendance permet une vérification croisée des deux indicateurs, ce qui accroît la précision.

-

La conception paramétrique de la stratégie permet d'ajuster la longueur de la moyenne mobile et du canal de prix en fonction des différents actifs et périodes.

-

Les signaux de la stratégie sont relativement stables et ne présentent pas d'oscillations, ce qui réduit les risques de trading.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre en conditions réelles.

-

La stratégie repose entièrement sur des indicateurs, sans nécessité d'apprentissage et sans dépendance aux données, ce qui la rend applicable à divers actifs et périodes.

Analyse des risques

La stratégie de canal de prix à double moyenne mobile comporte également certains risques, principalement :

-

La stratégie peut manquer les opportunités de franchissement rapide des bandes supérieure et inférieure, ne parvenant pas à capter les tendances à court terme.

-

Lorsque le prix fluctue près des bandes supérieure et inférieure, des signaux de trading peuvent être déclenchés fréquemment, augmentant ainsi le nombre de transactions.

-

Si les prix des contrats à terme sont très volatils, un réglage inapproprié des paramètres du canal de prix peut également accroître les risques de trading.

-

La stratégie ne prend pas en compte de logique de stop-loss, ce qui empêche un contrôle efficace des risques en cas de pertes croissantes.

Les solutions aux risques correspondants sont les suivantes :

-

Réduire la période de la moyenne mobile pour rendre la stratégie plus réactive et capter les tendances à court terme.

-

Augmenter la longueur du canal de prix pour réduire les faux signaux. Parallèlement, assouplir les conditions d'entrée pour limiter la fréquence des transactions.

-

Effectuer des tests d'optimisation des paramètres afin de sélectionner les paramètres de canal de prix les plus adaptés.

-

Ajouter une logique de stop-loss suiveur pour réduire les pertes individuelles.

Axes d'optimisation

La stratégie de canal de prix à double moyenne mobile peut encore être optimisée dans les domaines suivants :

-

En ce qui concerne les conditions d'entrée, on peut combiner d'autres indicateurs tels que le MACD, le KDJ, etc., pour filtrer les signaux et les rendre plus stables.

-

Tester l'impact de différents paramètres sur les performances de la stratégie afin de trouver la combinaison optimale, par exemple en testant différentes périodes de moyenne mobile.

-

Ajouter un module de stop-loss dynamique. Lorsque les pertes atteignent un certain seuil, la position est fermée pour contrôler efficacement les risques.

-

Introduire un modèle d'apprentissage automatique pour former et optimiser les paramètres de la stratégie à l'aide de données historiques, permettant un ajustement dynamique des paramètres.

-

Une amélioration plus complexe consisterait à utiliser des algorithmes d'apprentissage profond pour extraire des caractéristiques et déterminer les signaux, en remplaçant les indicateurs traditionnels par des réseaux de neurones, afin d'intellectualiser la stratégie.

Résumé

La stratégie de canal de prix à double moyenne mobile génère des signaux de trading relativement stables et fiables grâce à l'évaluation par deux indicateurs. Par ailleurs, sa conception paramétrique permet de l'adapter facilement à différents actifs. Cette stratégie combine les avantages du canal de prix et de la moyenne mobile ; elle est relativement simple et pratique, ce qui la rend adaptée au trading quantitatif en conditions réelles. Bien entendu, la stratégie présente également des possibilités d'amélioration, notamment en ce qui concerne les conditions d'entrée, le stop-loss, l'optimisation des paramètres et l'intelligence artificielle.

- 1