Stratégie quantitative : suivi de tendance par MA (force/faiblesse)

Aperçu

Cette stratégie évalue la force de la tendance du marché en calculant la force des moyennes mobiles (MA) sur plusieurs périodes, permettant ainsi de juger et de suivre la tendance. Lorsque les indicateurs MA à court terme augmentent consécutivement, ils obtiennent un score élevé, formant un indicateur de « force MA ». Lorsque celui-ci dépasse sa propre MA à long terme, un signal d'achat est généré. La stratégie permet de configurer différentes combinaisons de MA à court et long terme pour suivre les tendances de différentes périodes.

Principe de la stratégie

- Calculer plusieurs groupes de MA (5 jours, 10 jours, 20 jours, etc.) pour déterminer si le prix dépasse chaque MA à la hausse. Chaque dépassement est comptabilisé et le cumul forme la « force MA ».

- Appliquer une moyenne mobile à la « force MA » pour obtenir un indicateur de moyenne, juger si la moyenne est haussière ou baissière, et générer des signaux de trading.

- Paramètres configurables : nombre de groupes de MA à court terme, période de la moyenne long terme, conditions d'ouverture de position, etc.

Cette stratégie détermine principalement la tendance de l'indicateur de moyenne, qui reflète la force moyenne du groupe de MA. Le groupe de MA évalue de manière concentrée la direction et la vigueur de la tendance, tandis que l'indicateur de moyenne en évalue la persistance.

Avantages

- Modèle multidimensionnel d'évaluation de la force de la tendance. Une seule MA ne peut déterminer si la force est suffisante ; cette stratégie mesure les dépassements de plusieurs MA, garantissant une force suffisante avant d'émettre un signal, offrant une fiabilité élevée.

- Périodes de suivi configurables. Ajuster les paramètres des MA court terme permet de capturer des tendances de différents niveaux ; ajuster les paramètres de la MA long terme permet de contrôler le rythme de sortie. L'utilisateur peut adapter les paramètres au marché.

- Seulement des positions longues évite les faux signaux de vente et suit les tendances haussières à long terme. La stratégie n'achète que dans les tendances haussières, réduisant ainsi les pertes liées aux retournements.

Analyse des risques

- Risque de drawdown. Lorsque la moyenne mobile court terme croise en dessous de la moyenne mobile long terme, il existe un risque de drawdown important. Des stops-loss peuvent réduire les pertes unitaires.

- Risque de retournement de tendance. Le marché évoluant sur le long terme, des corrections sont inévitables ; la stratégie doit être capable de sortir rapidement. Il est recommandé de combiner avec des techniques comme les vagues ou les canaux pour identifier les phases terminales des grandes tendances et contrôler le risque de retournement.

- Risque lié aux paramètres. Une configuration inappropriée des paramètres peut générer des signaux erronés. Il convient d'ajuster les paramètres en fonction des différents instruments pour assurer leur stabilité.

Pistes d'optimisation

- Intégrer davantage d'indicateurs pour filtrer les entrées. Envisager d'ajouter le volume pour confirmer les signaux et éviter les faux dépassements.

- Ajouter des méthodes de stop-loss. Le stop-loss suiveur ou le stop-loss basé sur une courbe peuvent réduire les pertes lors des corrections. Des méthodes de take-profit peuvent également verrouiller les gains et éviter les retournements.

- Étudier l'application aux contrats futures et au Forex. Les dépassements de MA sont plus adaptés aux instruments suivis de tendance. Évaluer la stabilité des paramètres sur différents futures et sélectionner les meilleurs instruments.

Conclusion

Cette stratégie évalue la tendance des prix en calculant l'indicateur de force MA, et utilise le croisement de moyennes comme source de signaux pour suivre la tendance. Son principal avantage est de juger avec précision la force de la tendance, offrant une fiabilité élevée. Les risques majeurs résident dans le retournement de tendance et le réglage des paramètres. En améliorant la précision des signaux d'entrée, en ajoutant des méthodes de stop-loss et en choisissant des instruments adaptés, on peut obtenir de bons rendements.

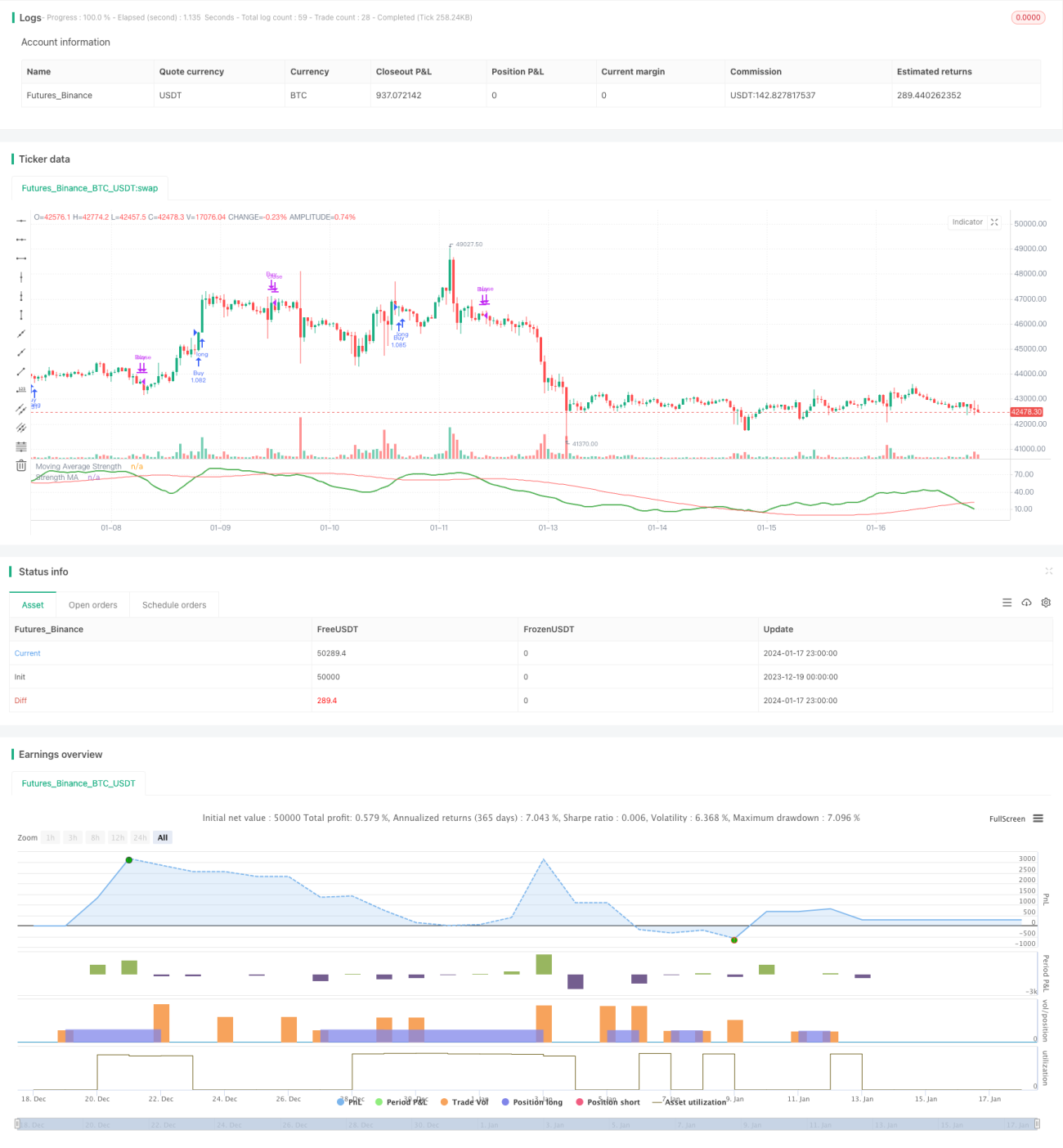

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1