Stratégie de suivi de tendance pour cryptomonnaies basée sur l'indicateur Seagull

Aperçu

Cette stratégie est une stratégie de suivi de tendance pour les cryptomonnaies basée sur l'indicateur Mouette. Elle utilise deux moyennes mobiles exponentielles (EMA) de périodes différentes ainsi que l'indicateur Mouette combiné à plusieurs conditions pour générer des signaux de trading. La stratégie vise à identifier les tendances de prix à moyen et long terme et à entrer en position au moment opportun lors des retournements de tendance.

Principe de la stratégie

La stratégie utilise les EMA de 50 et 100 périodes. Parallèlement, elle calcule la ligne Mouette, une bougie spéciale qui filtre le bruit du marché. La stratégie applique les prix d'ouverture, de clôture, le plus haut et le plus bas de la ligne Mouette à l'EMA de 100 périodes pour générer des signaux de trading plus précis.

Plus précisément, lorsque le prix d'ouverture de la ligne Mouette sur 100 périodes est supérieur à son prix de clôture et que le prix d'ouverture de la bougie précédente est inférieur à son prix de clôture, c'est un signal d'achat. À l'inverse, lorsque le prix d'ouverture de la ligne Mouette sur 100 périodes est inférieur à son prix de clôture et que le prix d'ouverture de la bougie précédente est supérieur à son prix de clôture, c'est un signal de vente.

En combinant le système double EMA avec l'indicateur Mouette, la stratégie vise à saisir les opportunités dès la formation d'une tendance à moyen et long terme. L'indicateur Mouette permet de filtrer le bruit du marché à court terme, rendant les signaux de trading plus fiables.

Avantages de la stratégie

- L'utilisation de l'indicateur Mouette filtre efficacement le bruit, rendant les signaux de trading plus clairs et fiables

- La combinaison de l'EMA multi-périodes avec l'indicateur Mouette permet d'identifier les tendances fortes à moyen et long terme

- La combinaison de plusieurs conditions de jugement évite de manquer des opportunités

- Cette stratégie est particulièrement adaptée au marché des cryptomonnaies à forte volatilité

- Elle peut être configurée comme une stratégie uniquement haussière pour réduire le risque opérationnel

Risques de la stratégie

- En raison d'un stop loss potentiellement trop large, il existe un risque de pertes importantes

- Dans un marché en range, la stratégie peut générer de nombreuses transactions inefficaces

- L'indicateur Mouette présente encore un certain retard de prix, ne permettant pas d'éviter complètement les risques

- Il est impossible de détecter les points de retournement de tendance, ce qui expose à un risque d'élargissement des pertes

Pour réduire les risques, il est possible de resserrer le stop loss de manière appropriée ou d'envisager de combiner d'autres indicateurs pour détecter les retournements de tendance. Lorsque le marché entre dans une phase de range, il est également conseillé de suspendre la stratégie en attendant l'émergence d'une nouvelle tendance.

Pistes d'optimisation de la stratégie

La stratégie peut encore être optimisée dans les directions suivantes :

- Optimiser les paramètres des EMA pour trouver la combinaison optimale

- Tester d'autres indicateurs en remplacement de l'indicateur Mouette, comme KDJ, MACD, etc.

- Ajouter un franchissement de prix comme confirmation d'entrée

- Combiner des indicateurs de volatilité pour détecter les retournements de tendance

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres

Conclusion

La stratégie de suivi de tendance pour les cryptomonnaies basée sur l'indicateur Mouette intègre plusieurs aspects : jugement de tendance, timing d'entrée et contrôle du stop loss. Elle est bien adaptée aux actifs à forte volatilité comme les cryptomonnaies. En filtrant le bruit avec l'indicateur Mouette et en adoptant une méthode de gestion des risques robuste, elle permet de capter efficacement les opportunités de trading offertes par les tendances de prix à moyen et long terme. Avec une optimisation supplémentaire des paramètres, du choix des indicateurs et des méthodes de contrôle des risques, cette stratégie présente encore un fort potentiel d'amélioration.

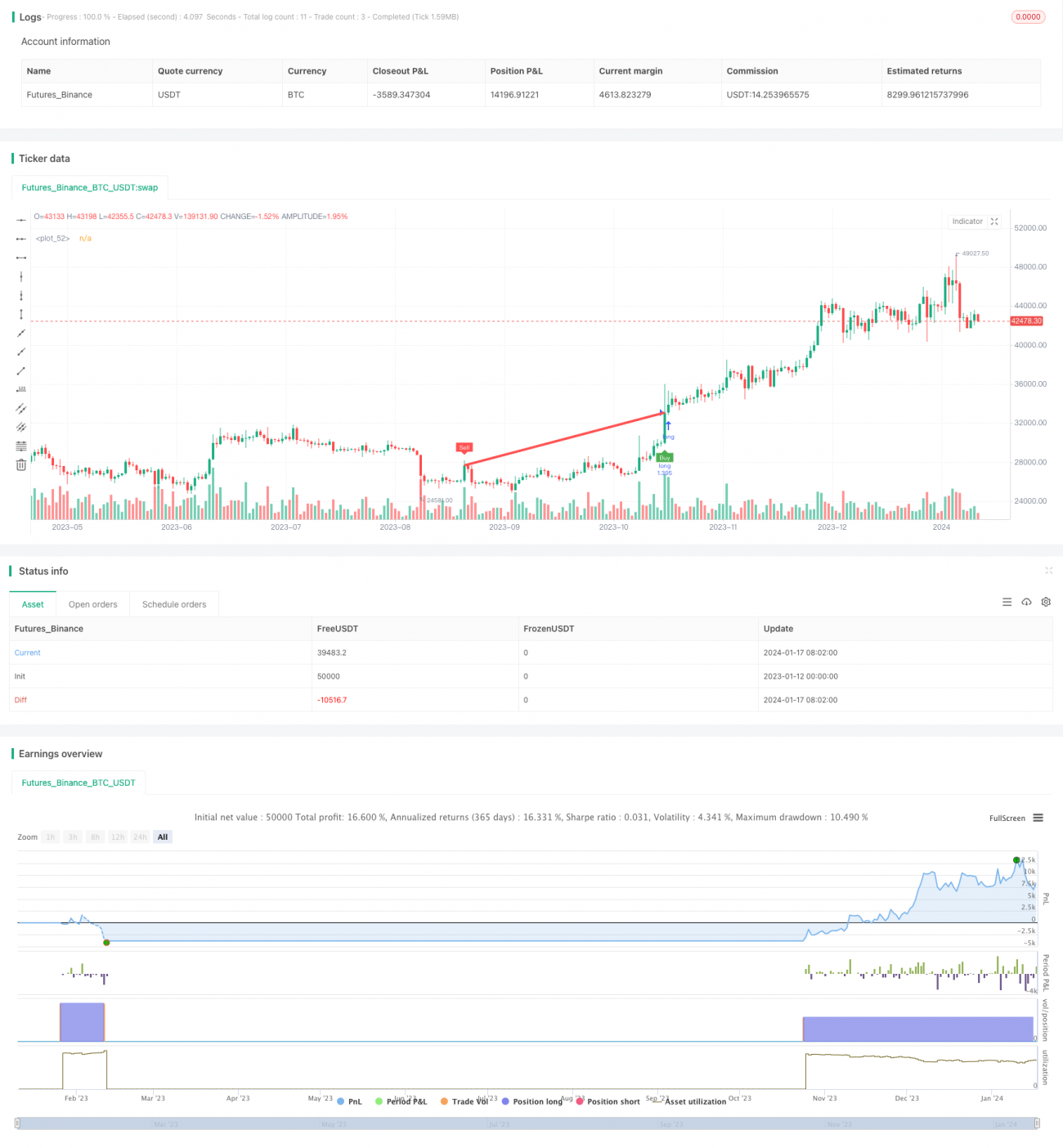

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1