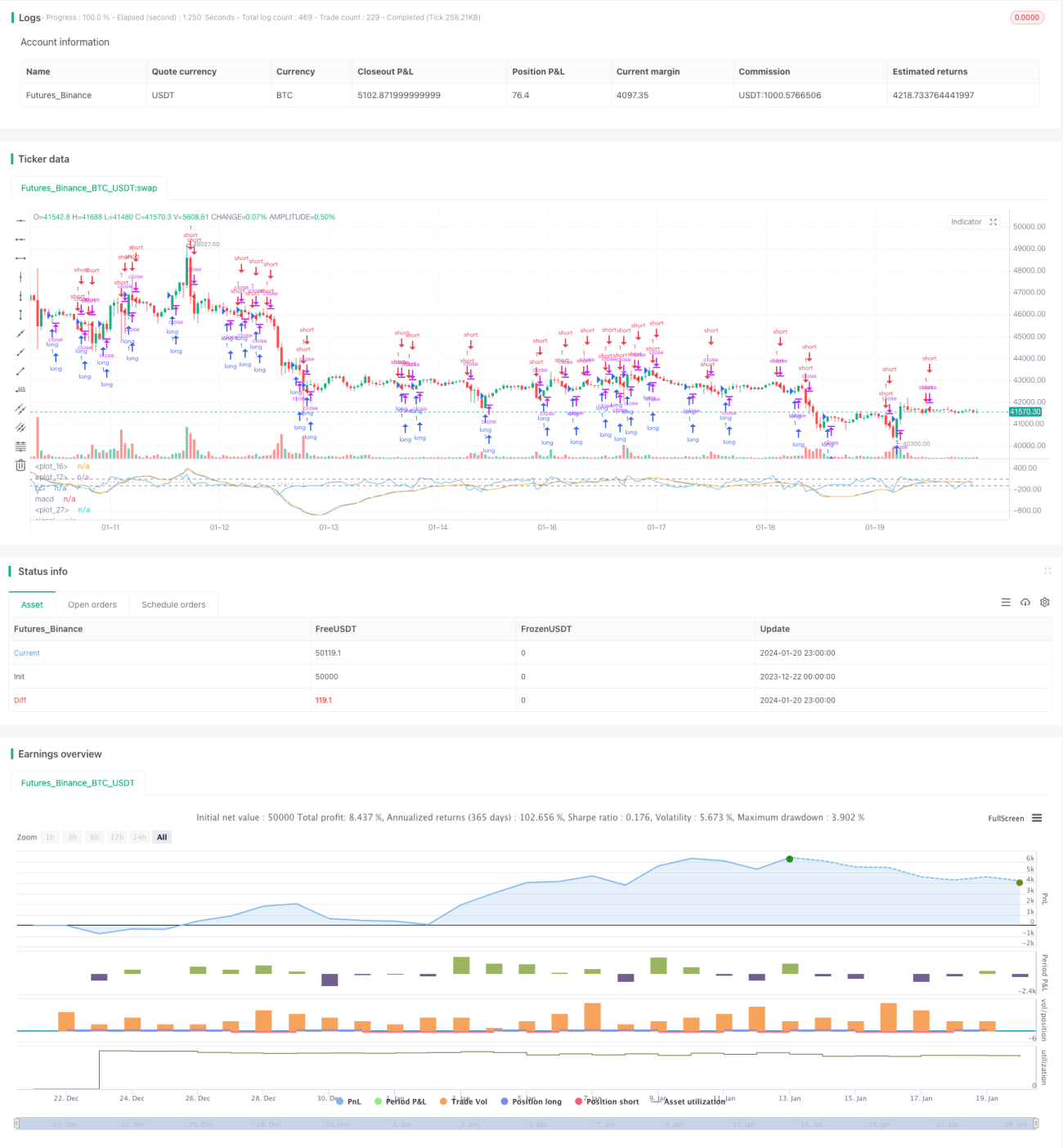

Stratégie de trading quantitatif combinant les indicateurs RSI et CCI

Aperçu

Cette stratégie, nommée « Stratégie de trading quantitatif combinant l’indicateur RSI et l’indicateur CCI », utilise principalement la combinaison du RSI et du CCI pour identifier les situations de surachat et de survente sur le marché, afin de capturer les opportunités de retournement. Concrètement, la stratégie calcule les lignes de surachat/survente du RSI, les combine avec les signaux du CCI, et définit des règles d’ouverture de positions longues et courtes. Lorsque les conditions d’ouverture sont remplies, les opérations d’achat ou de vente correspondantes sont exécutées.

Principe de la stratégie

La logique centrale de cette stratégie consiste à utiliser simultanément les propriétés statistiques du RSI et du CCI pour déterminer si le marché se trouve actuellement en zone de surachat ou de survente.

Tout d’abord, la partie RSI. Le RSI reflète les phénomènes de surachat et de survente du marché. Un RSI supérieur à 70 indique une zone de surachat, tandis qu’un RSI inférieur à 30 indique une zone de survente. Cette stratégie définit deux RSI : un pour la tendance longue (paramètre par défaut de 14 périodes) et un pour la tendance courte (12 périodes). Le RSI long permet de juger la tendance principale, tandis que le RSI court permet de suivre des points de retournement plus sensibles. Lorsque les RSI long et court sont orientés dans le même sens (tous deux en surachat ou tous deux en survente), cela signifie que le marché est clairement dans un état de déséquilibre, ce qui constitue la meilleure opportunité de retournement.

Ensuite, la partie CCI. Le CCI peut également être utilisé pour juger le surachat et la survente, avec un paramètre de 14 périodes. Un CCI supérieur à 100 indique un surachat, tandis qu’un CCI inférieur à -100 indique une survente. Cette stratégie exploite cette propriété du CCI en définissant la règle d’ouverture : lorsque le signal donné par le CCI est cohérent avec le signal de surachat ou de survente du RSI, la position est ouverte dans la direction indiquée par le RSI.

Concrètement, les règles d’ouverture sont les suivantes :

- Ouverture d’une position longue : lorsque le RSI indique une zone de survente (les RSI long et court sont tous deux inférieurs à 30 sur la période) et que le CCI est inférieur à -100, alors on prend une position longue.

- Ouverture d’une position courte : lorsque le RSI indique une zone de surachat (les RSI long et court sont tous deux supérieurs à 70 sur la période) et que le CCI est supérieur à 100, alors on prend une position courte.

Grâce au jugement combiné du RSI et du CCI, on peut confirmer efficacement les véritables zones de surachat/survente, augmentant ainsi la stabilité et la probabilité de profit de la stratégie.

Analyse des avantages

Le principal avantage de cette stratégie réside dans l’utilisation simultanée des lois statistiques du RSI et du CCI, ce qui permet d’identifier plus précisément les phénomènes de surachat et de survente, offrant ainsi un point d’entrée idéal pour capturer les retournements. Les avantages spécifiques sont les suivants :

- La combinaison des RSI long et court permet de juger à la fois la tendance et les points de retournement sensibles, offrant une grande souplesse pour saisir les opportunités.

- L’aide du CCI évite d’être induit en erreur par de faux retournements du marché.

- La combinaison du RSI et du CCI filtre efficacement les faux signaux, rendant le moment de l’entrée plus précis.

- Le trading sur retournement dans les zones de surachat/survente est en soi une approche de trading à forte probabilité.

- La stratégie est simple, facile à comprendre et à mettre en œuvre, adaptée aux débutants en trading quantitatif.

Analyse des risques

Le principal risque de cette stratégie est que les signaux de surachat/survente donnés par le RSI et le CCI ne reflètent pas toujours parfaitement le point de retournement réel. Les risques spécifiques comprennent :

- Les signaux des indicateurs peuvent être de faux retournements. Par exemple, le prix peut subir une consolidation plutôt qu’un renversement de tendance.

- Même en cas de jugement correct, il peut y avoir un décalage temporel. Les variations des paramètres au sein de la période de calcul ne peuvent pas refléter instantanément les dernières variations de prix.

- Pendant le processus de retournement, le stop-loss peut être franchi, entraînant une perte plus importante.

- La stratégie ne tient pas compte de l’impact de la tendance de plus grande ampleur ; dans la mise en œuvre pratique, il est nécessaire de combiner l’analyse de tendance.

Les solutions correspondantes à ces risques incluent :

- Confirmer le signal de retournement avec un volume d’échanges significatif. Par exemple, si le prix augmente fortement avec un volume important au moment du signal de retournement, cela augmente la fiabilité du jugement.

- Ajuster de manière appropriée les paramètres du RSI et du CCI pour réduire la probabilité de décalage.

- Mettre en place des règles de stop-loss et de sortie claires pour contrôler la perte par transaction.

- Lors de la mise en œuvre de la stratégie, l’accompagner d’une analyse de tendance et de figures chartistes pour éviter de trader à contre-tendance.

Pistes d’optimisation

Cette stratégie peut encore être optimisée dans la pratique. Les principales pistes d’optimisation sont les suivantes :

- Tester différents paramètres pour le RSI et le CCI afin de trouver la combinaison optimale (par exemple, tester les périodes longues et courtes du RSI, ainsi que la période du CCI).

- Ajouter d’autres indicateurs pour enrichir les signaux de position (ex. : KD, MACD, etc.).

- Intégrer une stratégie de stop-loss, comme un stop-loss suiveur ou un stop-loss en zigzag.

- Combiner avec des stratégies avancées utilisant les divergences d’indicateurs pour déterminer une direction d’entrée à plus forte probabilité.

- Utiliser des algorithmes d’apprentissage automatique pour optimiser automatiquement les paramètres et les poids des signaux.

- Tester la combinaison de cette stratégie avec un système de suivi de tendance.

- Ajouter des règles de jugement sur les tendances de plus grande ampleur et les niveaux de prix importants, afin d’éviter les trades à contre-tendance.

Grâce aux tests et à l’optimisation, on peut espérer améliorer la rentabilité et la stabilité de cette stratégie.

Résumé

Cette stratégie est un exemple typique de stratégie de capture de retournements. En combinant deux indicateurs couramment utilisés, le RSI et le CCI, elle identifie les zones de surachat et de survente, et définit des règles d’ouverture de positions simples et pratiques, formant ainsi une stratégie de trading à court terme. Son principal avantage réside dans l’utilisation conjointe des indicateurs, ce qui rend le jugement plus précis et évite les faux retournements, permettant ainsi de saisir le meilleur moment pour un retournement. Bien sûr, les risques existent, et il est nécessaire d’optimiser les indicateurs, de prévoir des stratégies de stop-loss, et de les combiner avec l’analyse de tendance. Globalement, cette stratégie offre aux débutants une méthode quantitative simple et fiable, digne d’être étudiée et mise en pratique.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1