Stratégie de trading MACD à optimisation bidirectionnelle

II. Aperçu de la stratégie

Cette stratégie utilise l'indicateur MACD et le croisement de moyennes mobiles pour générer des signaux de trading. Son avantage réside dans la possibilité d'optimiser séparément les paramètres du MACD pour les positions longues et courtes, permettant ainsi une configuration optimale des paramètres en fonction des différentes directions du marché.

III. Principe de la stratégie

- Calculer séparément l'indicateur MACD pour les deux directions : long et court. La position longue utilise un ensemble de paramètres, la position courte en utilise un autre, librement configurables.

- Déterminer le croisement entre la ligne MACD et la ligne de signal pour générer des signaux de trading. Pour une position longue, observer le croisement haussier ; pour une position courte, le croisement baissier.

- Possibilité de configurer si la ligne de signal doit également effectuer un croisement pour déclencher le signal, afin d'éviter les faux signaux.

- Après être entré dans une position longue ou courte, attendre le croisement inverse pour sortir de la position.

IV. Avantages de la stratégie

- Optimisation bidirectionnelle des paramètres : possibilité d'optimiser librement les paramètres pour les positions longues et courtes, afin de les adapter respectivement à la direction du marché.

- Lissage configurable des signaux : le paramètre de la ligne de signal permet de contrôler le degré de lissage de la ligne de signal, filtrant ainsi les faux signaux.

- Filtrage configurable des signaux : possibilité de configurer si un croisement de la ligne de signal est nécessaire pour déclencher le signal, évitant les fausses indications.

- Contôle précis des positions : possibilité d'activer uniquement les positions longues ou courtes, ou de prendre les deux en même temps.

V. Risques de la stratégie

- Retard du MACD : le MACD présente un certain retard, ce qui peut entraîner une absence de réaction lors des retournements rapides.

- Risque de basculement entre long et court : en cas de changements rapides du marché, le changement de position peut être trop fréquent.

- Risque de paramètres : une configuration inappropriée des paramètres peut ne pas capturer les caractéristiques du marché.

- Protection par stop-loss : il convient de définir un stop-loss raisonnable pour limiter les pertes par transaction.

Méthodes de gestion des risques :

- Combiner avec d'autres indicateurs pour évaluer la tendance générale, éviter d'acheter au sommet et de vendre au creux.

- Définir des paramètres de retard et de lissage des signaux pour réduire les signaux erronés.

- Tester et optimiser à plusieurs reprises les paramètres afin qu'ils correspondent au rythme des différentes périodes de marché.

- Mettre en place des mécanismes de stop-loss et de take-profit pour limiter les pertes par transaction.

VI. Pistes d'optimisation

Plusieurs aspects peuvent être optimisés pour améliorer cette stratégie :

- Tester différentes combinaisons de longueurs de lignes rapides et lentes afin de trouver les paramètres optimaux pour différentes périodes de marché.

- Tester différents paramètres de la ligne de signal ; une ligne de signal plus lisse peut filtrer davantage de bruit.

- Comparer les différences entre l'activation et la désactivation du filtre de croisement de la ligne de signal pour trouver le meilleur équilibre.

- Définir les ratios optimaux de stop-loss et de take-profit en fonction des résultats des backtests.

- Essayer de négocier uniquement en long ou uniquement en court pour voir si l'efficacité de la stratégie peut être maximisée.

VII. Conclusion

Cette stratégie de trading optimisée bidirectionnelle basée sur le MACD permet une optimisation spécifique pour chaque direction du marché en configurant séparément les paramètres pour les positions longues et courtes, offrant ainsi la liberté d'ajuster la direction de participation. De plus, un mécanisme de filtrage des signaux est intégré pour éviter les signaux erronés. Grâce à l'optimisation des paramètres et aux mesures de gestion des risques, l'efficacité de la stratégie peut être encore améliorée.

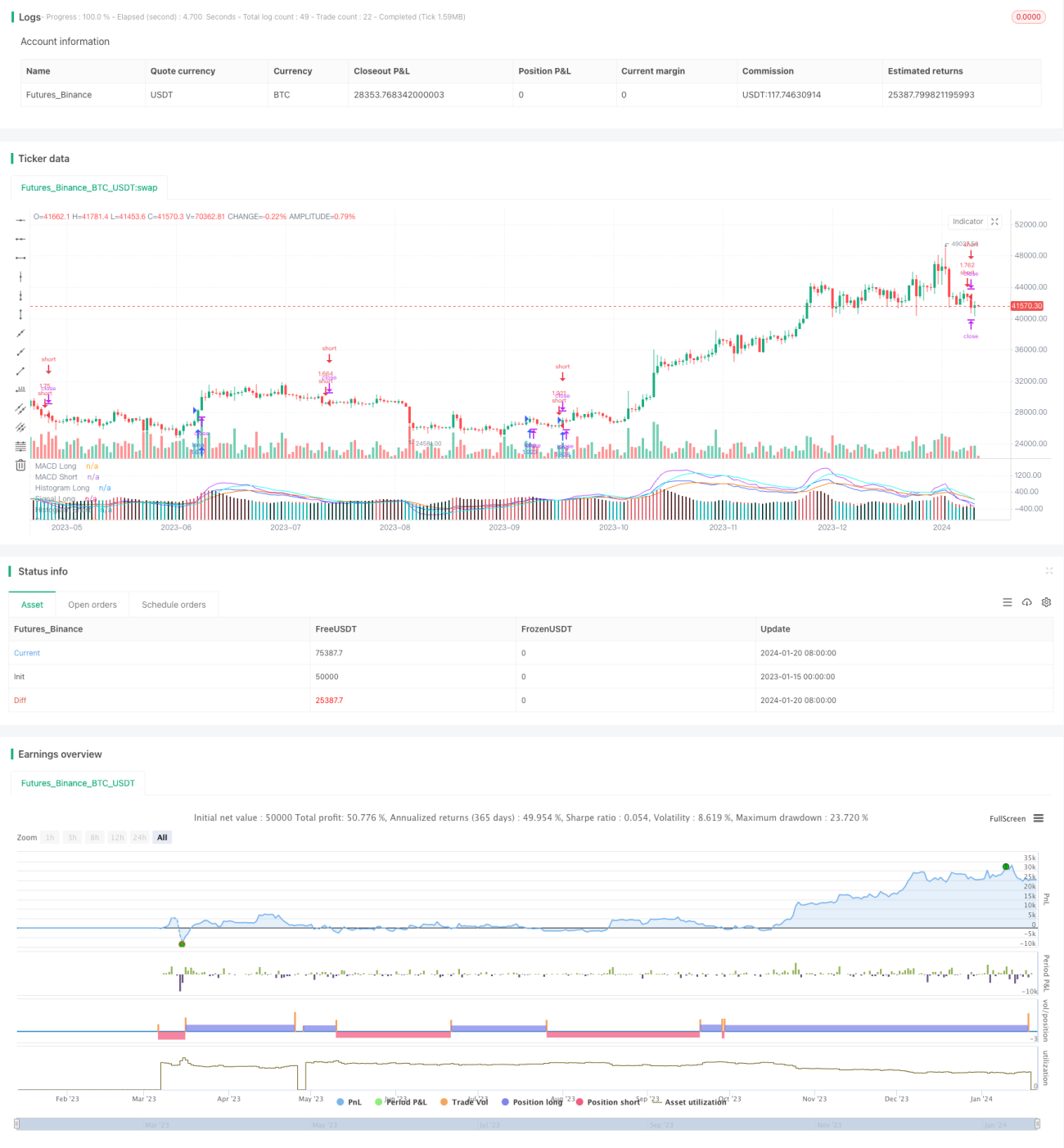

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)- 1