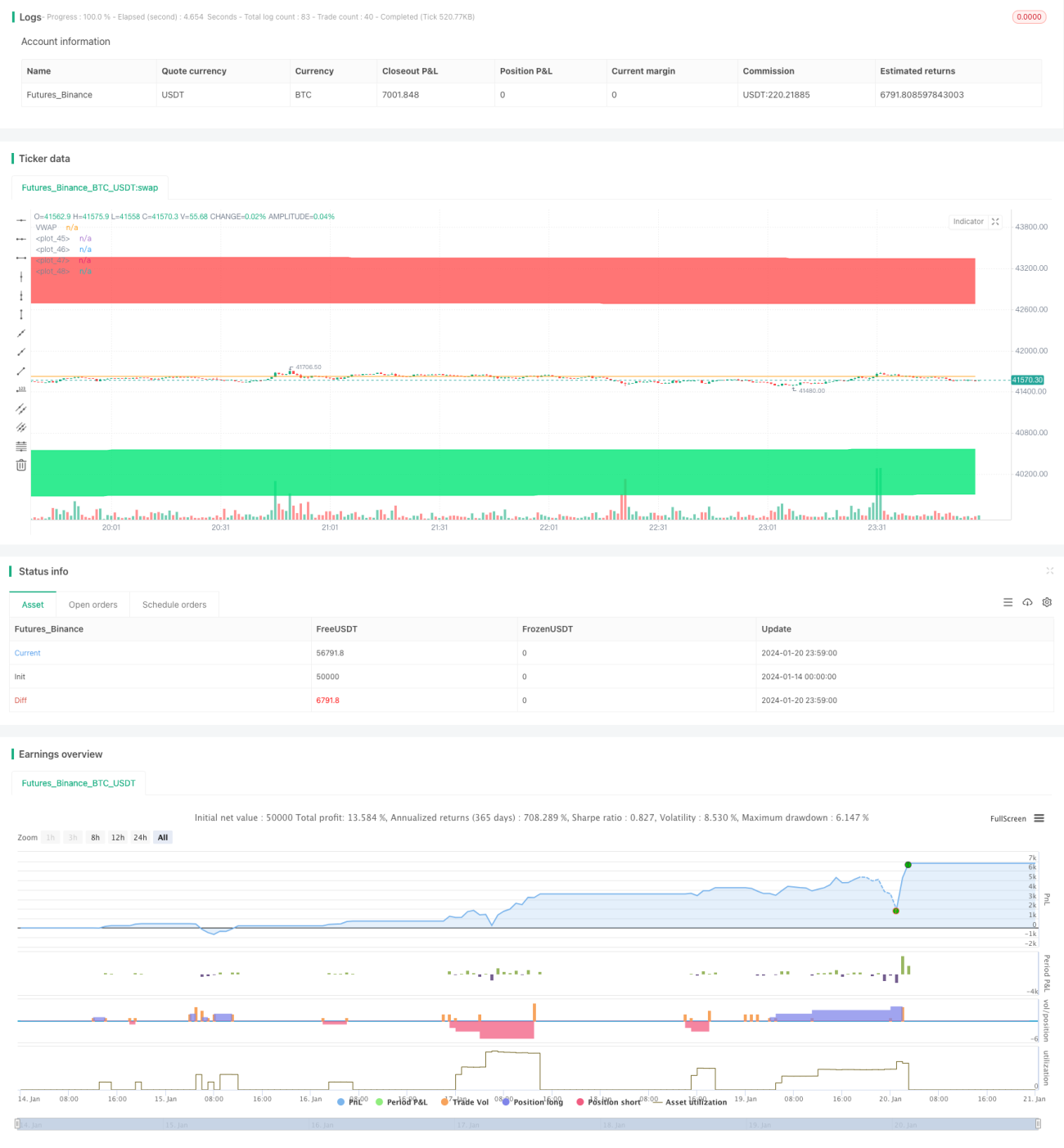

Stratégie de suivi de tendance basée sur l'écart de prix

Aperçu

Cette stratégie repose sur un indicateur d'écart de prix combiné aux zones de retracement de Fibonacci pour identifier et suivre la tendance. Lorsque le prix s'écarte de plus en plus d'une direction, on peut considérer qu'une tendance se forme, générant ainsi des signaux de trading.

Principe de la stratégie

La stratégie utilise le VWAP comme axe central des prix. Ensuite, en fonction de la volatilité des prix, elle calcule les bandes d'écart de prix à 1,618 et 2,618 écarts-types au-dessus et en dessous. Lorsque le prix franchit la bande inférieure de bas en haut, un signal d'achat est généré ; lorsqu'il franchit la bande supérieure de haut en bas, un signal de vente est généré.

Le signal de sortie (stop-loss) après une position longue ou courte est le suivant : la ligne de stop-loss pour les positions longues est la bande inférieure, et pour les positions courtes, la bande supérieure.

Plus précisément, la stratégie comporte les étapes suivantes :

- Calcul du VWAP comme axe central des prix

- Calcul de l'écart-type sd des prix comme mesure de la volatilité

- Calcul des bandes supérieure et inférieure à partir de sd : bandes supérieures = VWAP + 1,618sd et VWAP + 2,618sd ; bandes inférieures = VWAP - 1,618sd et VWAP - 2,618sd

- Lorsque le prix franchit la bande inférieure à 1,618sd de bas en haut, un signal d'achat est généré ; lorsqu'il franchit la bande supérieure à 1,618sd de haut en bas, un signal de vente est généré

- Sortie stop-loss pour les positions longues : franchissement de la bande inférieure à 2,618sd ; sortie stop-loss pour les positions courtes : franchissement de la bande supérieure à 2,618sd

Avantages

Cette stratégie présente les avantages suivants :

- L'utilisation d'un indicateur d'écart de prix permet d'identifier et de suivre efficacement la tendance des prix

- La combinaison avec les zones de retracement de Fibonacci rend les points d'entrée et de sortie (stop-loss) plus clairs

- Le VWAP en tant qu'axe central des prix améliore la pertinence de l'indicateur

- Grâce à l'ajustement des paramètres, elle peut s'adapter à différents instruments et périodes

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de retournement de tendance, des pertes importantes peuvent survenir

- Un réglage inapproprié des paramètres peut affecter l'efficacité de la stratégie

- En période de forte volatilité des prix, le risque de stop-loss est plus élevé

Mesures correctives :

- Réduire la durée de détention des positions de manière appropriée et couper les pertes rapidement

- Optimiser les paramètres pour trouver la meilleure combinaison

- Renforcer la gestion de la taille des positions pour limiter les pertes unitaires

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Combiner avec des indicateurs de tendance pour éviter les trades à contre-tendance

- Intégrer un mécanisme de gestion de la taille des positions

- Optimiser les réglages des paramètres

- Effectuer des tests de backtest sur plusieurs périodes

Conclusion

Cette stratégie repose sur le concept d'écart de prix, combiné au VWAP et aux multiples d'écart-type de Fibonacci, pour identifier et suivre la tendance. Comparée à l'utilisation unique d'indicateurs comme les moyennes mobiles, cette stratégie offre une détection plus claire et un contrôle des risques plus précis. Grâce à l'ajustement et à l'optimisation des paramètres, elle peut être appliquée à différents instruments et périodes pour obtenir de meilleurs résultats.

- 1