Stratégie de trading hybride

Aperçu

La stratégie de trading saisonnier mixte du S&P 500 est une stratégie quantitative qui exploite les schémas saisonniers pour le trading d'actions. Cette stratégie combine un système d'achat et de détention amélioré, des conditions d'indicateurs techniques ainsi que des indicateurs de flux de capitaux, permettant d'effectuer des rotations entre les mois de trading les plus performants et les moins performants de l'année.

Principe de la stratégie

Les signaux de trading et les règles de la stratégie sont principalement les suivants :

- Entrée en position longue à l'ouverture du premier jour de bourse d'octobre chaque année.

- Lorsque le VIX dépasse 60 % ou que l'ATR sur 15 jours dépasse 90 %, les trades saisonniers sont suspendus, en attendant que la volatilité du marché se calme avant d'entrer.

- Clôture de la position à l'ouverture du premier jour de bourse d'août chaque année.

- Lorsque le VIX dépasse 120 % ou que l'indicateur de flux de capitaux VFI chute en dessous de -20 avec une moyenne mobile sur 10 jours en baisse, un signal de clôture est également émis.

- Possibilité d'ajouter des positions short.

Cette stratégie utilise le fait que le marché boursier présente des performances inégales au cours de l'année : elle prend des positions longues pendant les mois historiquement les plus performants (octobre à avril) et prend des bénéfices ou passe en short pendant les mois historiquement les moins performants (mai à septembre), en effectuant des transactions inverses. Parallèlement, la stratégie intègre certaines conditions d'indicateurs techniques pour suspendre les transactions lors de fortes fluctuations du marché, contribuant ainsi à éviter les risques.

Analyse des avantages

La stratégie de trading saisonnier mixte du S&P 500 présente les avantages suivants :

- Utilisation de schémas saisonniers matures et stables. La stratégie repose sur le fait que l'indice S&P 500 présente des performances mensuelles nettement différentes au cours de l'année.

- Combinaison de multiples filtres. La stratégie intègre plusieurs conditions telles que le VIX, l'ATR, le VFI, permettant de filtrer efficacement le bruit et d'émettre des signaux de trading plus fiables.

- Règles de trading configurables. La stratégie permet d'ajouter des positions longues ou short, et les mois de trading peuvent être ajustés selon les besoins, facilitant les tests et l'optimisation.

- Mécanisme intégré de gestion des risques. Par exemple, la détection de la volatilité via le VIX et l'ATR permet d'éviter efficacement l'impact des fortes fluctuations du marché.

- Indicateur de flux de capitaux comme aide à la décision. Le VFI reflète les flux de capitaux des participants au marché, offrant une base supplémentaire pour les décisions stratégiques.

Analyse des risques

La stratégie de trading saisonnier mixte du S&P 500 comporte également certains risques potentiels :

- Risque de défaillance des schémas historiques. Le marché boursier présente une forte incertitude, et les schémas historiques ne sont pas nécessairement valables en permanence.

- Risque de signaux erronés des indicateurs techniques. Des indicateurs comme le VIX, l'ATR et le VFI peuvent également donner des interprétations erronées.

- Risque d'optimisation imparfaite des paramètres. Les paramètres de la stratégie peuvent être davantage testés et optimisés ; les paramètres actuels ne sont peut-être pas optimaux.

- Risque supplémentaire lié au short. L'option de trading short expose à un risque de pertes illimitées.

Il est possible de renforcer davantage la stratégie et de résoudre les risques ci-dessus grâce à la gestion des risques, à la combinaison d'indicateurs, à l'ajustement des paramètres et à l'introduction de l'apprentissage automatique.

Axes d'optimisation

La stratégie de trading saisonnier mixte du S&P 500 peut être optimisée sous les aspects suivants :

- Tester des données historiques plus longues. Utiliser davantage de données historiques pour retester et optimiser les paramètres de la stratégie.

- Ajouter un mécanisme de stop-loss. Mettre en place un stop-loss flottant ou un stop-loss temporel pour contrôler efficacement les pertes unitaires.

- Optimiser les paramètres des indicateurs techniques. Ajuster les paramètres du VIX, de l'ATR et du VFI pour trouver la combinaison optimale.

- Introduire des modèles d'apprentissage automatique. Utiliser des réseaux de neurones ou des arbres de décision pour une optimisation adaptative des paramètres.

- Combinaison de stratégies. Tester la combinaison avec d'autres stratégies pour réduire le risque systématique du marché grâce à la décorrélation.

Résumé

La stratégie de trading saisonnier mixte du S&P 500 combine de manière intégrée des schémas saisonniers éprouvés, des conditions d'indicateurs techniques et des indicateurs de flux de capitaux. Elle évite les mois les plus mauvais du marché boursier, se positionne pendant les meilleurs mois de trading de l'année, et intègre un mécanisme efficace de filtrage de la volatilité du marché, permettant de générer des rendements excédentaires stables. Par ailleurs, la stratégie est facile à tester, optimiser et ajuster, offrant un cadre de référence et de développement secondaire pour les traders quantitatifs. Grâce à l'introduction de davantage de données, de mesures de stop-loss, d'ajustements de paramètres et de combinaisons, il est possible de renforcer encore les performances de la stratégie.

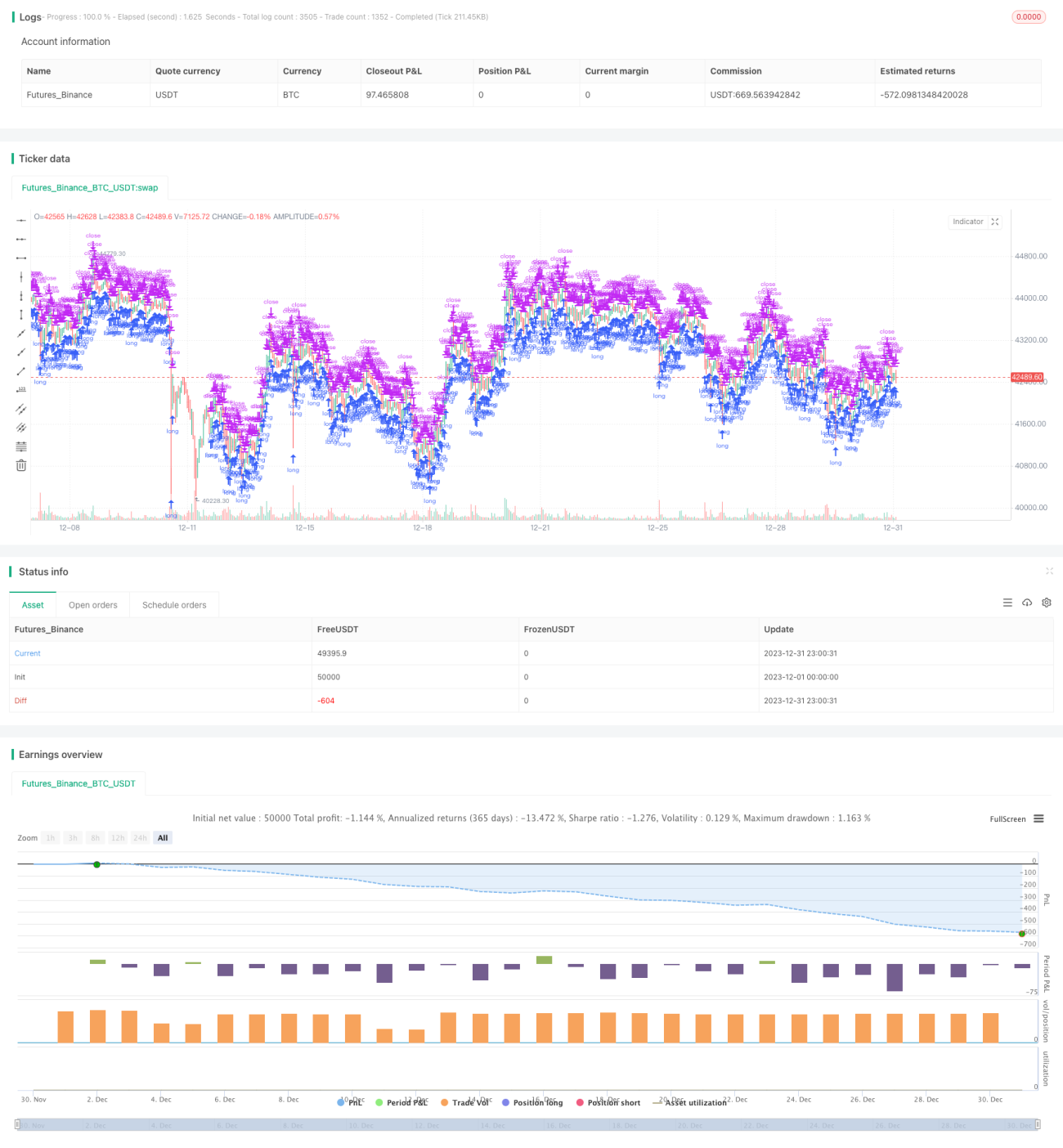

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TASC Issue: April 2022 - Vol. 40, Issue 4

// Article: Sell In May? Stock Market Seasonality

// Article By: Markos Katsanos

// Language: TradingView's Pine Script v5- 1