Stratégie de tendance haussière à multiples moyennes mobiles

Aperçu

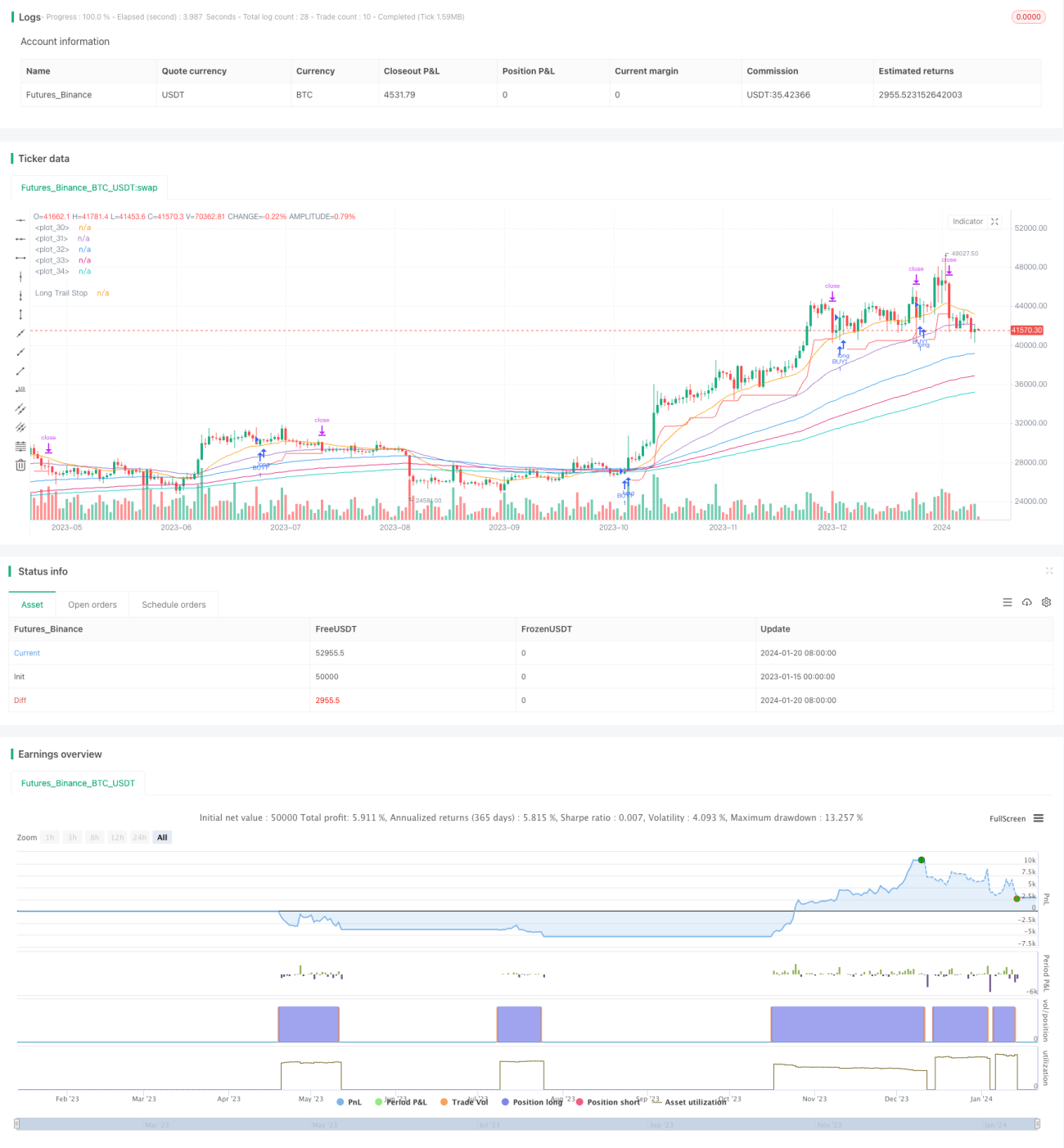

La stratégie de tendance haussière à multiples moyennes mobiles repose sur plusieurs moyennes mobiles exponentielles (EMA) de différentes périodes pour construire une stratégie de suivi de tendance. Elle achète lorsque le prix dépasse l'EMA 10 jours et que les autres EMA de périodes plus longues sont en ordre haussier, puis utilise un stop suiveur de 8 % pour verrouiller les bénéfices.

Principe de la stratégie

La stratégie utilise six EMA de différentes périodes : 10, 20, 50, 100, 150 et 200 jours. Ces EMA permettent de déterminer la phase actuelle du cycle de marché. Lorsque l'EMA courte (par exemple l'EMA 10 jours) croise au-dessus des EMA plus longues (comme l'EMA 20 ou 50 jours), cela est considéré comme le début d'une phase de hausse (markup) du marché.

Plus précisément, la stratégie ouvre une position longue lorsque les conditions suivantes sont remplies :

- L'EMA 10 jours est supérieure à l'EMA 20 jours.

- L'EMA 20 jours est supérieure à l'EMA 50 jours.

- L'EMA 100 jours est supérieure à l'EMA 150 jours.

- L'EMA 150 jours est supérieure à l'EMA 200 jours.

- Le cours de clôture dépasse l'EMA 10 jours à la hausse.

Une fois la position longue ouverte, la stratégie utilise un stop suiveur de 8 % pour verrouiller les bénéfices. Cela signifie que tant que le prix de l'action ne recule pas de plus de 8 % par rapport au prix d'achat, la position est conservée. Dès qu'un repli de plus de 8 % se produit, la perte est arrêtée.

En résumé, l'idée centrale de la stratégie est la suivante : après avoir identifié une tendance haussière grâce à un filtre multiple d'EMA, on utilise un stop suiveur pour verrouiller les bénéfices.

Analyse des avantages

Cette stratégie de tendance haussière à multiples moyennes mobiles présente les principaux avantages suivants :

- Elle filtre efficacement les fausses cassures, garantissant que l'on capture la phase de hausse du cycle des prix et réduit le nombre de transactions inutiles.

- Le filtre multiple des EMA réduit la probabilité que le stop soit déclenché, permettant une détention plus sécurisée des positions.

- Le stop suiveur de 8 % n'est ni trop serré ni trop lâche, permettant à la fois de bien verrouiller les bénéfices et d'éviter des stops trop fréquents.

- La stratégie est flexible en termes d'optimisation des paramètres, ce qui permet de trouver la meilleure combinaison pour différents instruments.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- L'ordre des EMA ne permet pas de déterminer la tendance du marché à 100 %, il existe toujours un risque d'être piégé.

- Le stop suiveur de 8 % peut entraîner une perte partielle des bénéfices lors de mouvements de grande ampleur.

- Le système de moyennes mobiles EMA est intrinsèquement en retard par rapport aux variations de prix, ce qui peut entraîner un léger décalage dans la détection des points de retournement.

Pour atténuer ces risques, on peut ajuster les paramètres des périodes EMA ou introduire d'autres indicateurs comme aides à la décision afin d'optimiser et d'améliorer la stratégie.

Axes d'optimisation

Compte tenu des caractéristiques de cette stratégie, les optimisations futures pourraient porter sur les points suivants :

- Tester différentes combinaisons d'EMA et de paramètres de période pour trouver les paramètres optimaux.

- Ajouter des indicateurs de type indice de volatilité pour évaluer la force de la tendance et éviter les ouvertures inutiles.

- Ajouter davantage de filtres, tels que le MACD, le KDJ, etc., pour confirmer l'ordre haussier.

- Introduire des algorithmes d'apprentissage automatique pour un stop dynamique.

Conclusion

Dans l'ensemble, la stratégie de tendance haussière à multiples moyennes mobiles est une stratégie de suivi de tendance relativement robuste et fiable. Elle prend en compte à la fois l'identification de la tendance et la gestion des risques. Grâce à l'optimisation des paramètres et à l'amélioration algorithmique, elle offre encore une grande marge de progression. En résumé, il s'agit d'une stratégie efficace qui mérite d'être testée et étudiée.

- 1