Stratégie de ruban de moyennes mobiles

Aperçu

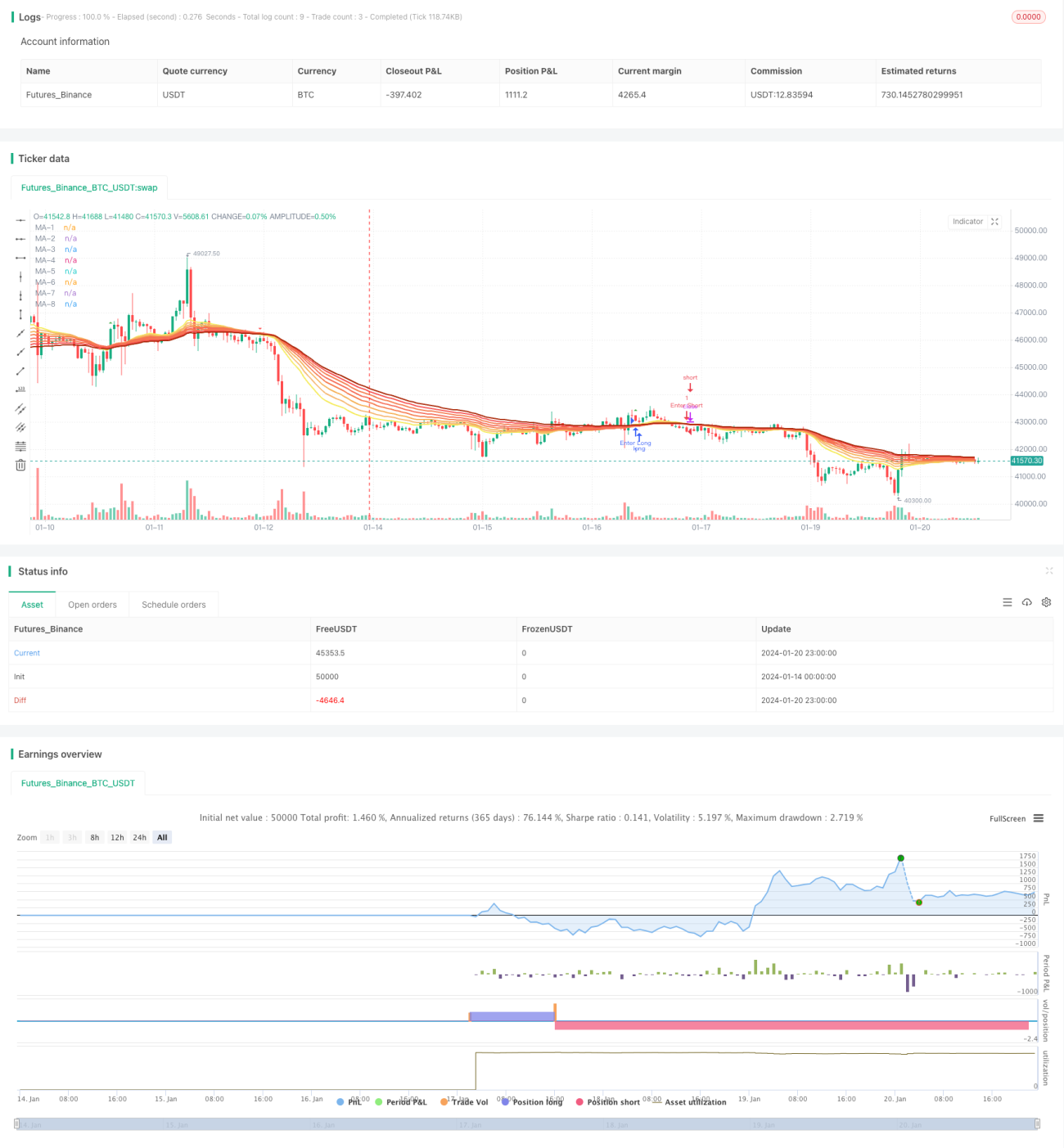

La stratégie des bandes de moyennes mobiles génère des signaux de trading en calculant des moyennes mobiles sur différentes périodes et en analysant leurs croisements. Cette stratégie utilise 8 moyennes mobiles exponentielles de différentes périodes pour construire une bande de moyennes mobiles. Les signaux de trading sont générés en fonction des croisements entre la moyenne mobile la plus courte et la plus longue, permettant de déterminer la tendance du marché.

Principe de la stratégie

La stratégie repose principalement sur 8 moyennes mobiles : 20 jours, 25 jours, 30 jours, 35 jours, 40 jours, 45 jours, 50 jours et 55 jours. Ces 8 moyennes mobiles forment une bande ascendante de bas en haut. Lorsque la moyenne mobile à court terme franchit à la hausse la moyenne mobile à long terme, un signal d’achat est généré. Inversement, lorsque la moyenne mobile à court terme franchit à la baisse la moyenne mobile à long terme, un signal de vente est émis.

Par exemple, lorsque la moyenne mobile à 20 jours franchit à la hausse celle à 55 jours, un signal d’achat est généré ; lorsqu’elle franchit à la baisse cette dernière, un signal de vente est émis. Les moyennes mobiles indiquent bien la tendance du marché ; cette stratégie utilise les croisements de plusieurs moyennes mobiles pour déterminer la tendance principale et produire des signaux de trading.

Analyse des avantages

La stratégie des bandes de moyennes mobiles présente les avantages suivants :

- L’utilisation de multiples moyennes mobiles de différentes périodes permet de détecter plus précisément les changements de tendance du marché.

- La construction d’une bande de plusieurs moyennes mobiles rend les signaux de trading plus clairs.

- La combinaison de moyennes mobiles à court et long terme tient compte à la fois de la tendance longue et des ajustements à court terme.

- La stratégie offre une grande latitude d’optimisation des paramètres, comme la modification des périodes des moyennes mobiles.

- La logique de la stratégie est simple et claire, facile à comprendre et à implémenter.

Analyse des risques

La stratégie des bandes de moyennes mobiles comporte également certains risques :

- En l’absence de tendance claire sur l’ensemble du marché, des signaux erronés peuvent se produire. Il est possible de les confirmer avec d’autres indicateurs.

- La fréquence des transactions peut être trop élevée, augmentant les coûts de transaction et le slippage. On peut ajuster les périodes des moyennes mobiles pour réduire la fréquence.

- Un réglage inapproprié des paramètres peut rendre la stratégie trop sensible ou trop retardée. Des tests répétés sont nécessaires pour optimiser les paramètres.

- Des événements imprévus provoquant des gaps rapides peuvent rendre la stratégie inefficace. Il est conseillé de mettre en place un stop-loss pour contrôler le risque.

Pistes d’optimisation

La stratégie des bandes de moyennes mobiles peut être optimisée sur les aspects suivants :

- Ajuster les paramètres de période des moyennes mobiles pour trouver la combinaison optimale.

- Ajouter d’autres indicateurs techniques pour filtrer et confirmer les signaux, améliorant ainsi leur précision.

- Intégrer un indicateur de volatilité pour réduire la fréquence des transactions en environnement de faible volatilité.

- Mettre en place une stratégie de stop-loss pour limiter les pertes unitaires.

- Optimiser la gestion du capital pour améliorer le facteur de profit.

- Tester la robustesse des paramètres sur différents types de contrats pour trouver les meilleurs instruments.

Résumé

La stratégie des bandes de moyennes mobiles repose sur une idée claire : elle détermine la tendance du marché et génère des signaux de trading via les croisements de plusieurs moyennes mobiles. Cette stratégie offre de vastes possibilités d’optimisation, comme l’ajustement des paramètres ou l’ajout de filtres de signaux. Dans l’ensemble, elle est relativement simple et pratique, adaptée à l’apprentissage du trading quantitatif pour débutants. Il convient néanmoins de surveiller la fréquence des transactions et les risques.

- 1