Stratégie de suivi de tendance des canaux de Donchian

Aperçu

La stratégie de suivi de tendance basée sur les canaux de Donchian est une stratégie de suivi de tendance utilisant l'indicateur des canaux de Donchian. Elle utilise des canaux Donchian de différentes périodes pour identifier les tendances de prix et génère des signaux de trading lorsque le prix franchit le canal.

L'idée principale de cette stratégie est d'utiliser un canal Donchian à long terme pour déterminer la direction générale de la tendance, et un canal Donchian à court terme pour générer des signaux d'entrée et de stop-loss. Elle vise à capturer les tendances de prix à moyen et long terme, en évitant d'être perturbé par les fluctuations à court terme du marché.

Principe de la stratégie

-

Calculer un canal Donchian à long terme (par exemple 50 jours) basé sur le plus haut et le plus bas des prix de clôture. Lorsque le prix franchit la bande supérieure du canal, cela indique une position haussière ; lorsqu'il franchit la bande inférieure, cela indique une position baissière. Cela constitue la base pour déterminer la tendance principale.

-

Calculer un canal Donchian à court terme (par exemple 20 jours) basé sur le plus haut et le plus bas des prix de clôture comme critère d'entrée et de stop-loss. Lorsque le prix franchit le canal à long terme et que le prix de clôture franchit également le canal à court terme, on entre en position longue/ courte.

-

Lorsque l'on détient une position longue, si le prix passe en dessous de la bande inférieure du canal court terme, on déclenche un stop-loss. Lorsque l'on détient une position courte, si le prix passe au-dessus de la bande supérieure du canal court terme, on déclenche un stop-loss.

-

Le stop-loss est fixé à N fois l'ATR. Cela permet un ajustement automatique en fonction de la volatilité du marché, réduisant ainsi la probabilité que le stop-loss soit déclenché.

-

On peut choisir de clôturer les positions avant la fin de la session de trading, ou de les conserver jusqu'au stop-loss. Ce paramètre peut être contrôlé via une entrée.

Cette stratégie prend en compte à la fois l'identification de la tendance et la protection contre les pertes. Elle permet de capter les tendances de prix tout en contrôlant les risques, ce qui la rend adaptée aux opérations à moyen et long terme.

Analyse des avantages

-

Identifie efficacement les tendances à moyen et long terme, évitant les interférences dues au bruit du marché à court terme.

-

Le mécanisme de stop-loss automatique permet de limiter les pertes sur une seule transaction.

-

Le stop-loss basé sur l'ATR s'adapte à la volatilité du marché, réduisant la probabilité d'être touché par des variations brutales.

-

Possibilité de clôturer automatiquement les positions lorsque le trading n'est pas possible, gérant ainsi le risque de transaction.

-

Logique de stratégie simple et claire, facile à comprendre.

Analyse des risques

-

Dans un marché sans tendance claire, la stratégie génère de nombreuses transactions, ce qui augmente les coûts de transaction et le risque de pertes.

-

Bien qu'il existe un mécanisme de stop-loss, dans des conditions de marché anormales, des gaps de prix peuvent franchir directement le stop-loss, entraînant des pertes importantes.

-

Le calcul de l'ATR repose uniquement sur des données historiques et ne peut pas prédire avec précision les mouvements et la volatilité futurs ; la distance de stop-loss réelle peut être trop grande ou trop petite.

-

En trading réel, les ordres stop-loss ne sont pas garantis à 100 %. Dans des conditions de marché extrêmes, ils peuvent être ignorés, entraînant des pertes.

Axes d'optimisation

-

Ajuster les paramètres du canal Donchian pour optimiser l'identification des tendances.

-

Combiner avec d'autres indicateurs pour confirmer les signaux de trading, tels que MACD, KDJ, etc., afin d'améliorer la stabilité de la stratégie.

-

Ajouter un stop-loss suiveur pour déplacer le point de stop-loss avec le prix, limitant ainsi davantage les pertes.

-

Tester l'impact de différentes durées de détention sur la performance globale afin de déterminer la période de détention optimale.

-

Envisager d'ajuster dynamiquement la taille des positions, en augmentant la position dans les marchés en tendance.

Résumé

La stratégie de suivi de tendance basée sur les canaux de Donchian intègre l'identification de la tendance et la gestion des risques. Elle génère un excès de rendement grâce à la détection des tendances, tandis que le mécanisme de stop-loss contrôle le risque de queue. Cette stratégie est adaptée pour identifier et capturer les tendances de prix à moyen et long terme. Après optimisation des paramètres et ajout de mécanismes complémentaires, elle peut générer des rendements positifs stables.

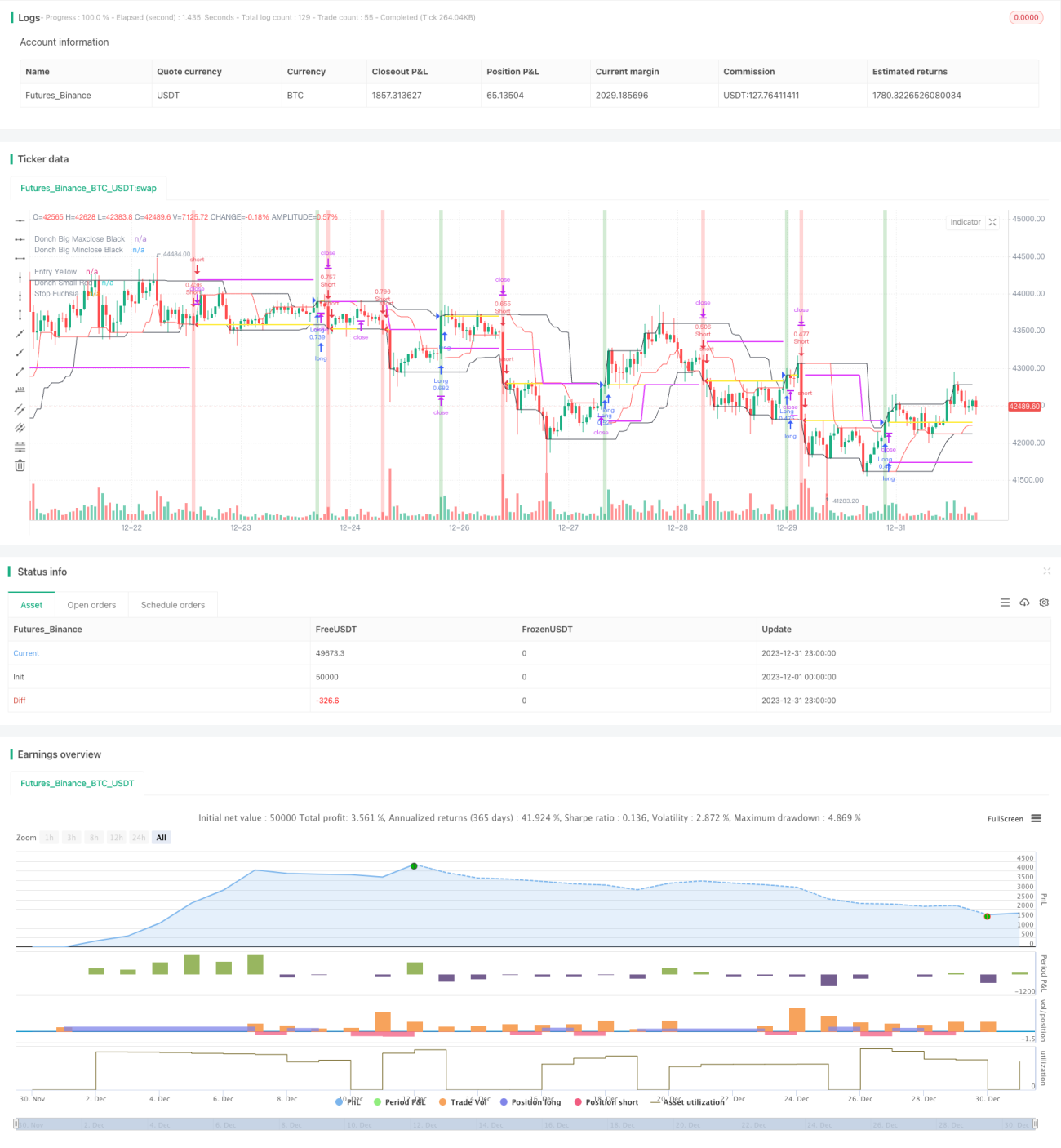

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1