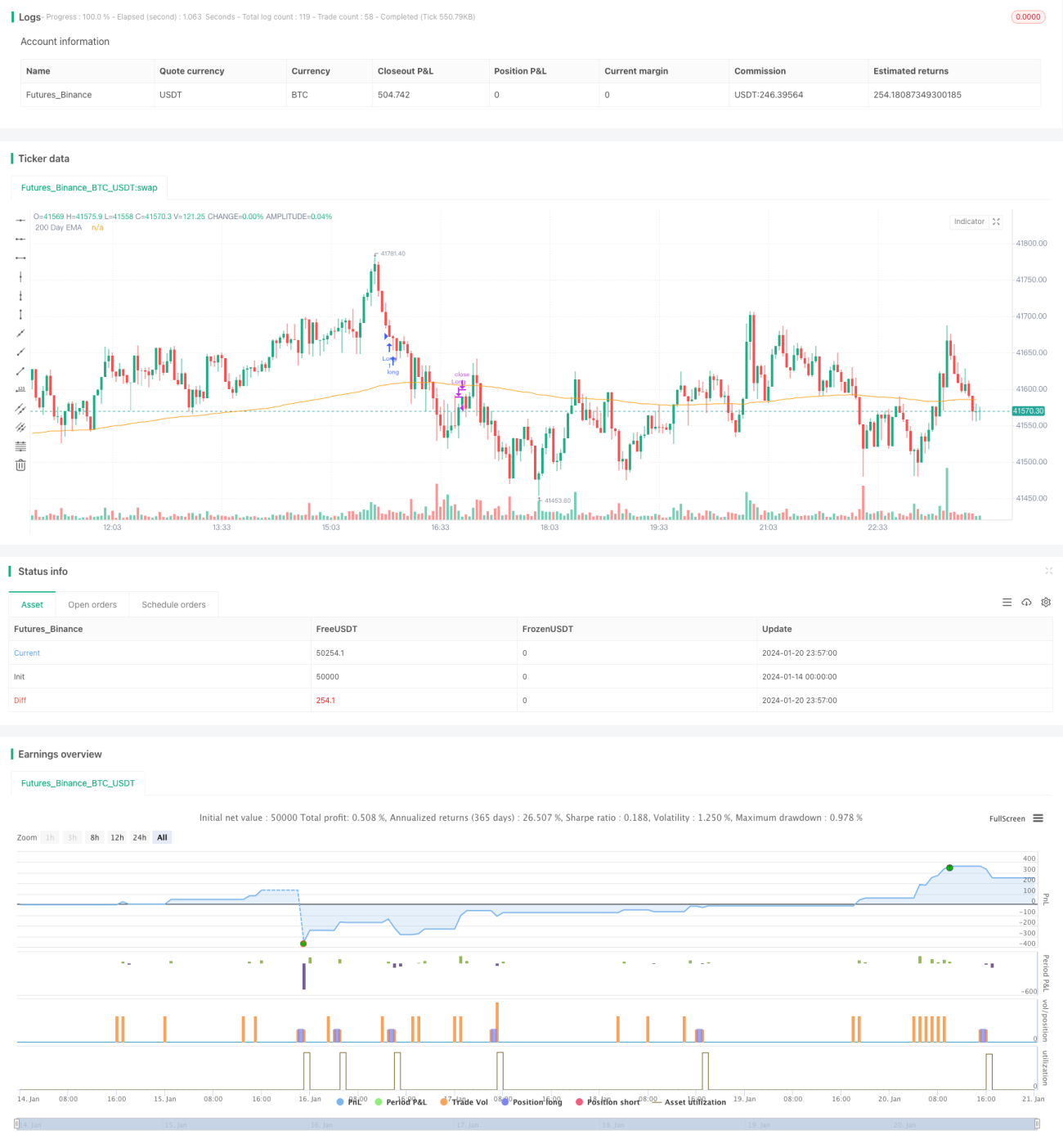

Stratégie de trading ETF de suivi de tendance avec RSI de retournement vectoriel

Aperçu

Cette stratégie est une stratégie de trading ETF basée sur l'indice de force relative (RSI) visant à suivre les retournements de tendance. Elle utilise l'indicateur RSI pour détecter les situations de surachat et de survente à court terme, et effectue des entrées et sorties en opposition. Elle combine également une moyenne mobile sur 200 jours pour déterminer la direction générale de la tendance.

Principe de la stratégie

La logique centrale de cette stratégie repose sur le principe de retournement de l'indicateur RSI. Le RSI calcule l'amplitude moyenne des hausses et des baisses sur une période donnée afin de déterminer si un actif est en situation de surachat ou de survente. Lorsque le RSI dépasse 70, cela indique un surachat, et lorsqu'il est inférieur à 30, cela indique une survente. Dans ces cas, un retournement de tendance peut se produire.

Cette stratégie exploite ce principe : elle autorise un achat lorsque le RSI actuel est inférieur au paramètre ajustable TodaysMinRSI et que le RSI d'il y a 3 jours est inférieur au paramètre ajustable Day3RSIMax. Cela suggère que le prix pourrait se trouver dans une zone de survente à court terme, avec un potentiel de rebond. De plus, elle exige que le RSI ait baissé au cours des 3 jours précédents (tendance baissière continue) pour éviter les faux rebonds.

Le mécanisme de sortie se déclenche lorsque le RSI dépasse à nouveau le seuil du paramètre ajustable Exit RSI, considérant alors le rebond comme terminé, et la position est liquidée.

La stratégie intègre également une moyenne mobile sur 200 jours pour déterminer la tendance générale. L'achat n'est autorisé que si le prix est au-dessus de cette moyenne mobile, ce qui permet de s'assurer que les entrées se font uniquement en phase de tendance haussière, réduisant ainsi le risque de contre-tendance.

Analyse des avantages de la stratégie

- Utilisation du RSI pour identifier les zones de surachat/survente, augmentant la probabilité de retournement.

- Combinaison avec la moyenne mobile 200 jours pour filtrer la tendance principale, évitant les trades à contre-courant.

- Principe classique et fiable du retournement RSI, avec un taux de réussite élevé.

- Paramètres ajustables offrant une flexibilité pour l'optimisation sur différents actifs.

Risques et solutions

- Possibilité de faux signaux RSI (fausses cassures), ne pouvant totalement éviter les trades perdants. L'utilisation d'un stop-loss permet de limiter la perte par trade.

- Un échec de retournement peut entraîner des pertes accrues. Réduire la durée de détention et couper les pertes rapidement peut atténuer ce risque.

- Un mauvais réglage des paramètres peut rendre la stratégie trop agressive ou trop prudente, manquant ainsi des opportunités. Une optimisation des paramètres pour chaque actif est nécessaire.

Pistes d'optimisation

- Ajouter d'autres indicateurs (KDJ, bandes de Bollinger, etc.) pour former une combinaison d'indicateurs améliorant la précision des signaux.

- Intégrer un stop-loss suiveur (trailing stop) pour rendre le niveau de stop variable et réduire les pertes.

- Ajouter un module de gestion de la taille des positions ou du risque pour contrôler l'exposition par trade.

- Optimiser et backtester les paramètres pour chaque actif afin de définir une combinaison adaptée.

Résumé

Cette stratégie utilise le principe classique des points d'entrée et de sortie basés sur le RSI, en identifiant les zones de surachat/survente pour effectuer des retournements. Elle prend en compte la tendance générale et offre une marge d'optimisation des paramètres, ce qui en fait une stratégie ETF de retournement à court terme relativement fiable. Avec des optimisations supplémentaires, elle peut devenir une stratégie quantitative efficace en conditions réelles.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1