Stratégie de breakout basée sur le suivi de tendance

Aperçu

Cette stratégie est une stratégie de breakout basée sur le suivi de tendance. Elle achète les actions les plus fortes lors d'un breakout haussier et vend les plus faibles lors d'un breakout baissier, réalisant ainsi un suivi de tendance.

Principe de la stratégie

La stratégie s'appuie principalement sur deux indicateurs pour décider des signaux d'entrée et de sortie : la fonction highest() qui détermine le plus haut sur une certaine période, et la fonction lowest() qui détermine le plus bas sur une certaine période.

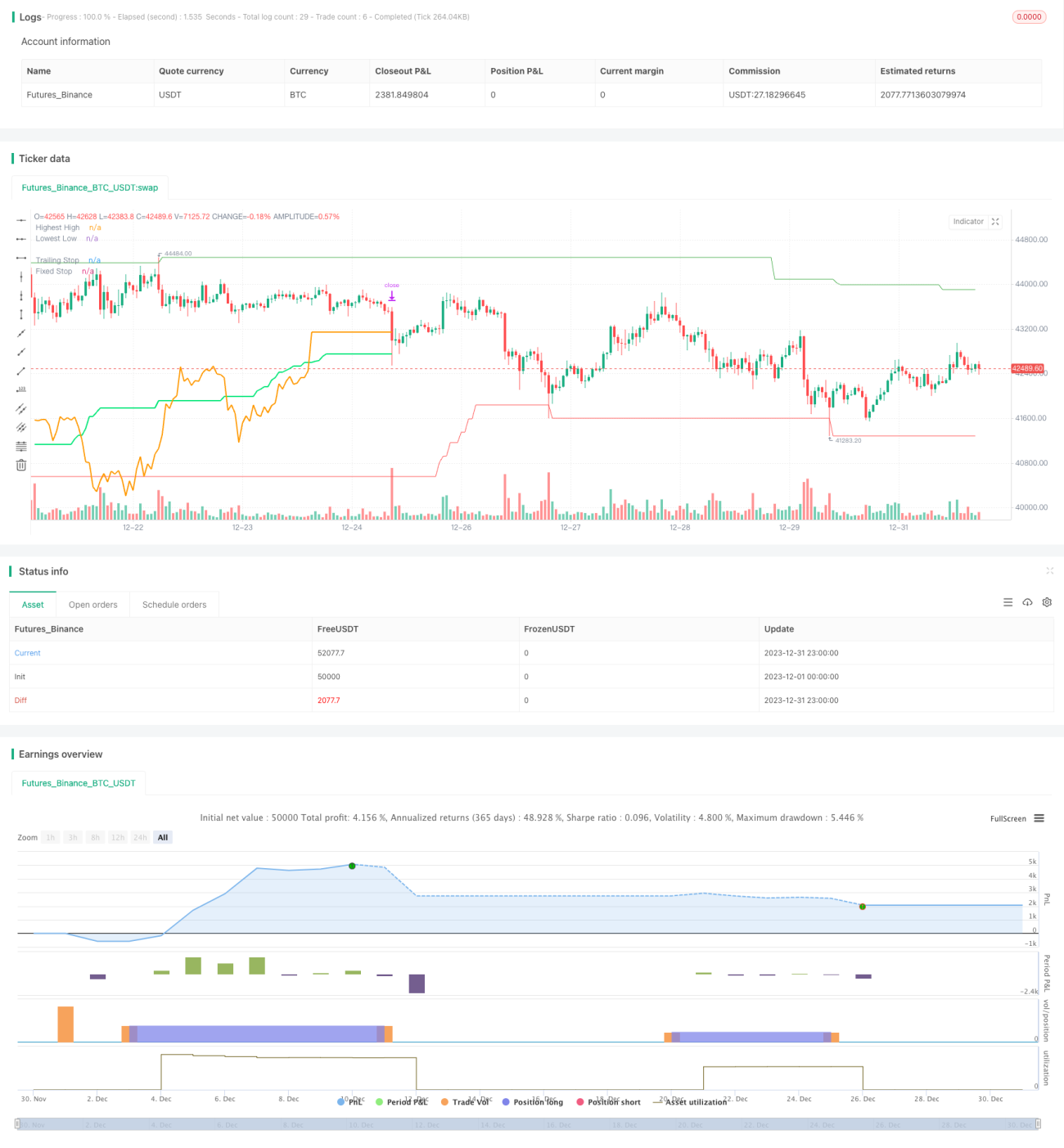

Lorsque le cours de clôture dépasse le plus haut des dernières périodes (paramètre highPeriod), cela est considéré comme un breakout haussier, déclenchant un signal long. Lorsque le cours de clôture descend en dessous du plus bas des dernières périodes (paramètre lowPeriod), cela est considéré comme un breakout baissier, déclenchant un signal short.

La stratégie intègre également un stop suiveur et un stop fixe. Le stop suiveur est basé sur l'indicateur ATR : on calcule l'ATR sur une période donnée, multipliée par un coefficient (paramètre trailingAtrMultiplier) pour définir le stop suiveur. Le stop fixe est similaire, également calculé à partir de l'ATR.

Sur la première bougie après une position longue ou courte, le stop fixe s'applique ; ensuite, il est remplacé principalement par le stop suiveur. Cette combinaison permet de verrouiller une partie des profits tout en suivant la tendance.

La stratégie définit également des règles de calcul de taille de position. La taille de position est calculée en fonction du pourcentage de perte maximale acceptable, des capitaux propres du compte, etc. Elle tient compte du nombre d'instruments tradés pour réduire la taille par instrument.

En résumé, il s'agit d'une stratégie typique de suivi de tendance qui entre en position lors de l'identification d'un breakout, verrouille les profits et suit la tendance via des stops, et sort lorsque la tendance s'inverse.

Analyse des avantages

Il s'agit d'une stratégie de breakout dont les principaux avantages sont :

-

Précision de la détection de tendance : L'utilisation du plus haut et du plus bas pour déterminer l'inversion de tendance offre une grande fiabilité et réduit les faux signaux.

-

Taille de position et stop loss scientifiques : Le ratio de perte maximale, l'association aux capitaux propres, etc., permettent une taille de position raisonnable, évitant le surdimensionnement ou les transactions inefficaces. La combinaison de stops verrouille les profits et suit la tendance.

-

Simplicité et facilité d'utilisation : Seuls des indicateurs de base sont nécessaires, la logique est claire et simple à comprendre et à maîtriser.

-

Bonne extensibilité : Les paramètres des indicateurs et les règles de taille de position sont personnalisables via des zones de saisie, permettant à l'utilisateur de les ajuster selon ses besoins.

Dans l'ensemble, il s'agit d'une stratégie de breakout très pratique. Elle est fiable en termes de détection, tout en intégrant le contrôle des risques et le suivi de tendance. Idéale pour les positions long terme.

Analyse des risques

Les principaux risques de cette stratégie sont :

-

Risque d'inversion de tendance : La stratégie de breakout dépend fortement de la détection de tendance. Une erreur de détection peut entraîner des pertes importantes.

-

Risque lié à des paramètres inappropriés : Un choix inadapté des périodes pour le plus haut/plus bas peut faire manquer la tendance ; des paramètres de taille de position mal ajustés peuvent entraîner des pertes excessives.

-

Risque d'un stop trop serré : Si la distance du stop suiveur est trop petite, le marché peut être stoppé par le bruit.

Les principales solutions sont :

-

Ajouter un filtre de tendance : Intégrer d'autres indicateurs pour éviter les faux breakouts.

-

Optimiser les paramètres : Tester et optimiser les valeurs des paramètres pour garantir leur robustesse.

-

Élargir la distance du stop : Permettre au stop d'absorber un certain retracement.

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Ajouter plus d'indicateurs pour détecter la tendance : En plus du plus haut et du plus bas, incorporer des moyennes mobiles pour améliorer la précision.

-

Optimiser les paramètres : Tester les paramètres de période (highPeriod, lowPeriod), les multiplicateurs de stop, etc., pour trouver la meilleure combinaison.

-

Ajuster la taille de position en fonction du marché : Lier la taille à la volatilité du marché (par exemple, réduire la taille lorsque le VIX augmente).

-

Ajouter un filtre de volume : N'entrer que lors des breakouts accompagnés d'une augmentation de volume, pour éviter les faux breakouts.

-

Sélectionner des instruments en fonction de la base et de la corrélation : Choisir des instruments avec une faible volatilité de base et une faible corrélation pour réduire le risque du portefeuille.

-

Optimiser le mécanisme de stop : Tester les proportions entre stop suiveur et stop fixe pour réduire le risque d'un stop trop agressif.

Conclusion

En tant que stratégie de suivi de tendance par breakout, cette stratégie est performante en termes de précision de détection, de contrôle de la taille de position et des risques, ainsi que de simplicité d'utilisation. Elle capture le début de la tendance et équilibre le verrouillage des profits et le suivi grâce au stop suiveur.

Bien sûr, en tant que stratégie de breakout, elle dépend fortement de la détection de tendance et est sensible au bruit. De plus, des paramètres mal réglés peuvent affecter les performances. Ces problèmes doivent être résolus par une optimisation supplémentaire.

Dans l'ensemble, il s'agit d'une stratégie très pratique, dont la structure de base contient déjà les éléments clés nécessaires à une stratégie quantitative. Si elle est continuellement optimisée et améliorée, elle peut devenir une stratégie programmée générant des profits stables. Elle mérite d'être étudiée et utilisée comme référence par les quant traders.

- 1