Stratégie de suivi de tendance basée sur les moyennes mobiles

Aperçu

Cette stratégie utilise des moyennes mobiles rapides et lentes pour construire des signaux de trading, permettant d'identifier et de suivre les tendances. Lorsque la moyenne rapide croise la moyenne lente à la hausse, un signal d'achat est généré ; lorsqu'elle la croise à la baisse, un signal de vente est généré. Cette stratégie est adaptée au suivi des tendances à moyen et long terme et permet de filtrer efficacement le bruit du marché.

Principe de la stratégie

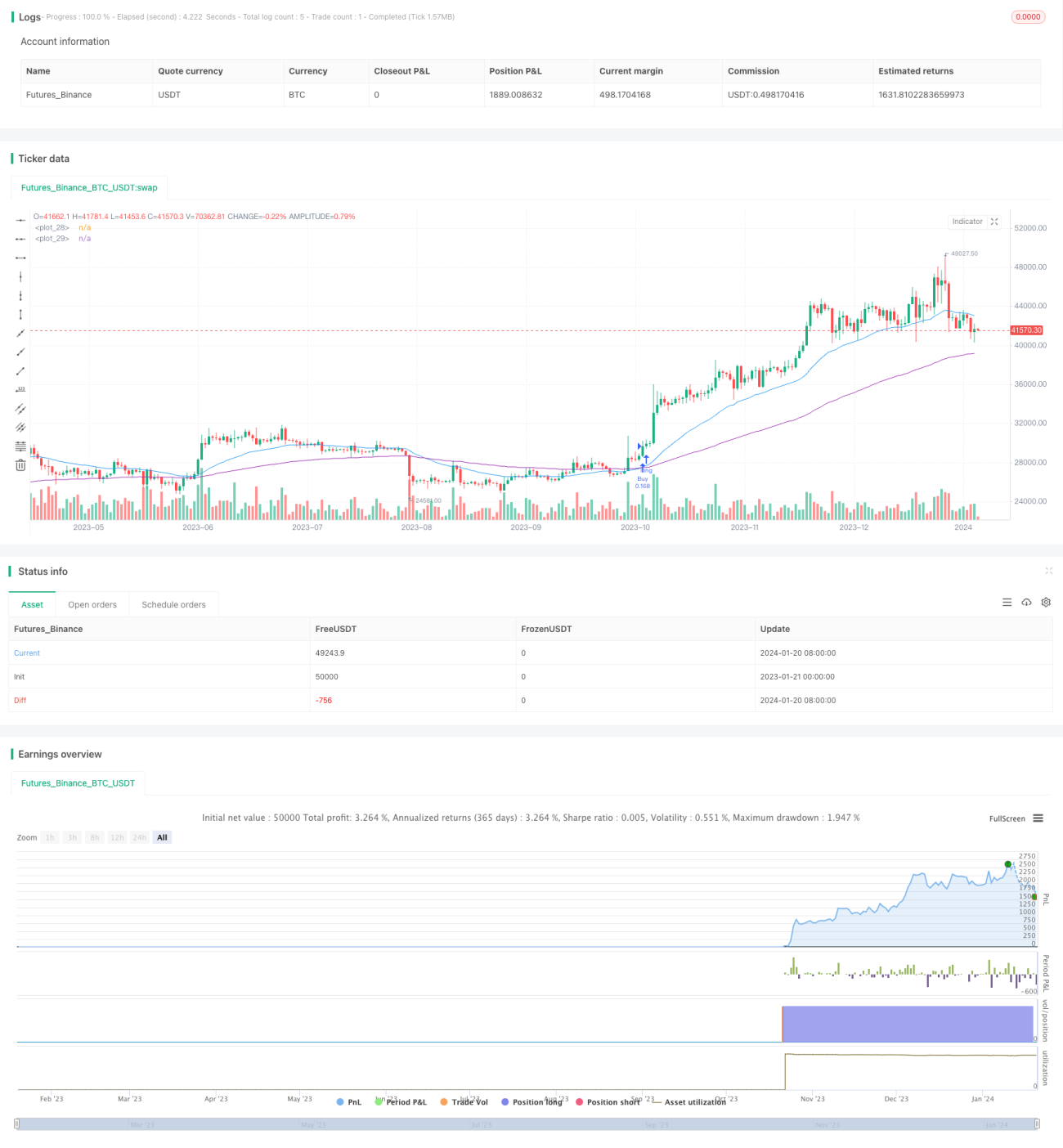

Cette stratégie utilise deux moyennes mobiles exponentielles (Exponential Moving Average) de périodes différentes comme base de décision de trading. Le paramètre de la moyenne rapide est fixé à 30 jours pour capturer les mouvements de prix à court terme ; celui de la moyenne lente est fixé à 100 jours pour déterminer la direction de la tendance à moyen et long terme.

Lorsque la moyenne rapide croise la moyenne lente par le bas, cela indique que le marché entre dans une tendance haussière, générant un signal d'achat. Lorsque la moyenne rapide croise la moyenne lente par le haut, cela indique que le marché entre dans une tendance baissière, générant un signal de vente.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Basée sur des moyennes mobiles, elle filtre efficacement le bruit à court terme et suit la tendance.

- L'utilisation d'une double moyenne mobile permet d'identifier clairement la direction de la tendance.

- Les paramètres sont optimisables : les périodes des moyennes rapides et lentes peuvent être personnalisées.

- Elle permet à la fois de suivre les tendances à moyen/long terme et de s'adapter aux ajustements à court terme.

- Les règles sont simples et claires, faciles à comprendre et à mettre en œuvre, adaptées aux débutants.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de consolidation des prix (marché latéral), elle peut générer des signaux de trading erronés. Ce risque peut être réduit en optimisant les paramètres des moyennes.

- Elle ne permet pas de gérer efficacement les situations de volatilité extrême des prix. L'utilisation d'un stop-loss peut limiter les risques.

- Le système de moyennes présente un retard inhérent, pouvant entraîner des retards dans les points de retournement des prix. Une optimisation avec d'autres indicateurs est possible.

Pistes d'optimisation

Cette stratégie peut être optimisée dans plusieurs directions :

- Optimiser les périodes des moyennes mobiles pour améliorer la rentabilité.

- Ajouter d'autres indicateurs de condition (par exemple le volume des transactions) pour éviter les faux signaux de rupture.

- Ajouter une stratégie de stop-loss pour limiter les pertes individuelles.

- Combiner avec des indicateurs de tendance pour évaluer la force de la tendance et éviter les retournements.

- Ajouter une fonction d'optimisation des paramètres pour rendre la stratégie plus polyvalente.

Résumé

Cette stratégie construit un système de décision basé sur une double moyenne mobile, en utilisant la relation entre une moyenne rapide et une moyenne lente pour déterminer la tendance du marché. Les signaux générés sont simples et clairs. Elle filtre une partie du bruit et permet de suivre la tendance, ce qui la rend adaptée au trading de tendance à moyen et long terme. Cependant, elle présente également certaines lacunes. En combinant plusieurs indicateurs et en mettant en place un contrôle des risques, cette stratégie peut être optimisée pour devenir plus universelle et efficace.

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1