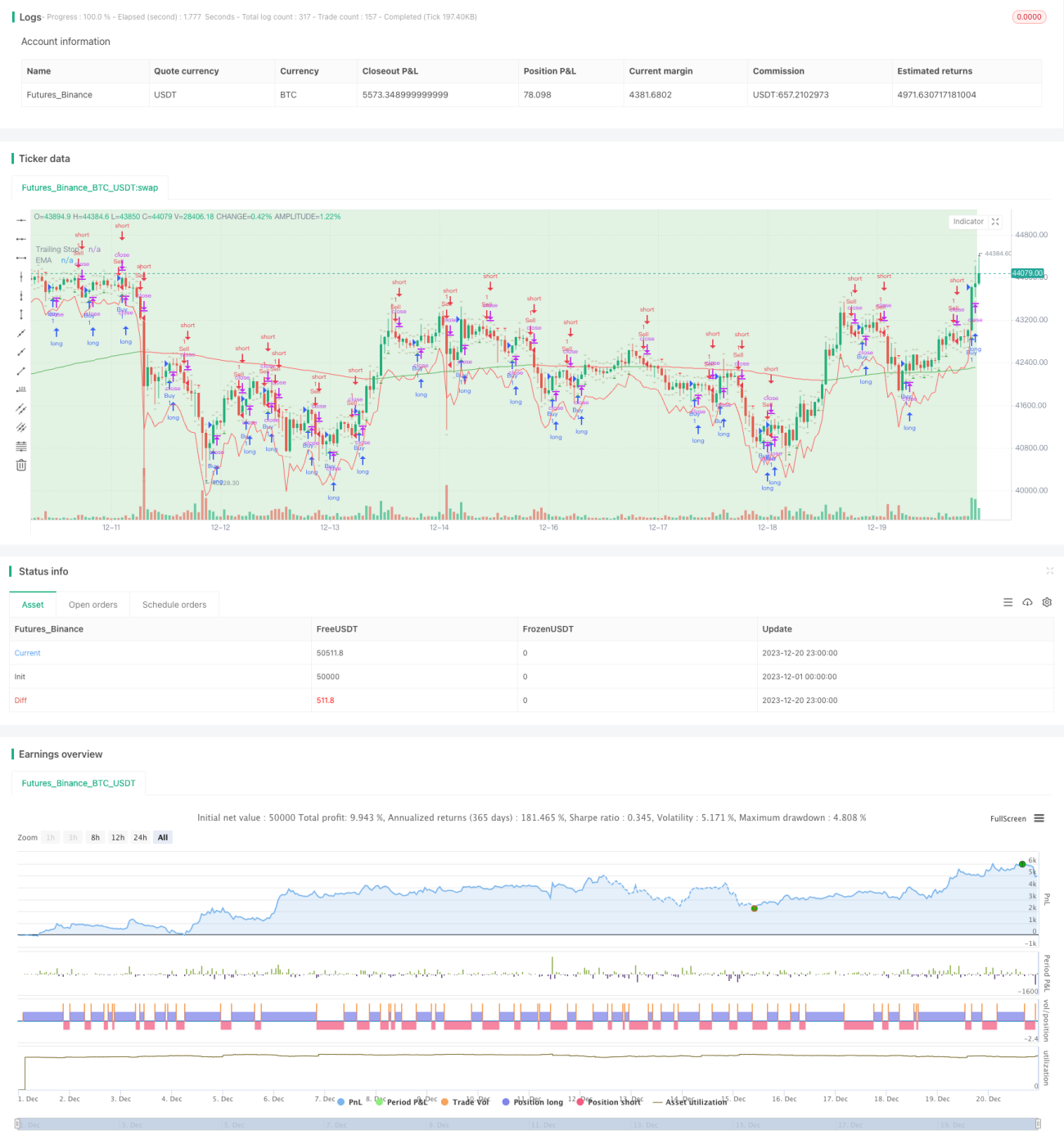

Stratégie de trading de retournement de moyenne mobile assistée par indicateur de momentum

Aperçu

Cette stratégie utilise une combinaison d'indicateurs de momentum et de moyennes mobiles pour identifier les tendances du marché et les points de retournement, en effectuant des transactions lors des retournements de tendance. Elle appartient aux stratégies de suivi de tendance et de contre-tendance. Elle est principalement composée de modules tels que les zones d'offre et de demande, la moyenne mobile EMA, les marquages des zones haussières et baissières (HH, LL, LH, HL), et le stop-loss basé sur l'ATR.

Principe de la stratégie

1. Identification des zones d'offre et de demande

En fonction de la plage des hauts et des bas des bougies, on distingue les relations offre/demande : les zones rouges sont des zones d'offre excédentaire (offre > demande), les zones vertes sont des zones de demande excédentaire (demande > offre).

2. Détermination de la tendance par EMA

On calcule et trace une moyenne mobile exponentielle (EMA) de période 200. La relation entre le prix et l'EMA détermine la tendance haussière ou baissière : un prix au-dessus de l'EMA indique une tendance haussière, un prix en dessous indique une tendance baissière.

3. Marquage des zones haussières et baissières

En fonction des hauts et des bas des deux dernières bougies, on identifie les zones de retournement :

- Zone HH (Higher High) — deux bougies consécutives dont le plus haut dépasse le précédent.

- Zone LL (Lower Low) — deux bougies consécutives dont le plus bas est inférieur au précédent.

- Zone LH (Lower High) — la première bougie atteint un nouveau plus haut, la suivante a un plus haut plus bas (sommet de repli).

- Zone HL (Higher Low) — la première bougie atteint un nouveau plus bas, la suivante a un plus bas plus haut (creux de rebond).

4. Stop-loss suiveur basé sur l'ATR

On calcule l'ATR sur 14 périodes, multiplié par un coefficient de 2 pour constituer le niveau de stop-loss de la stratégie.

5. Entrée et sortie par stop-loss

On surveille la relation entre le prix actuel et les plus hauts/plus bas de la bougie précédente. Lorsque le prix dépasse le plus haut de la veille, un signal long est généré ; lorsqu'il passe sous le plus bas de la veille, un signal short est généré. Le signal d'entrée est confirmé à la troisième bougie pour éviter les faux signaux dus à la volatilité. Le stop-loss suiveur basé sur l'ATR déclenche une sortie active lorsque le prix recule de plus que le seuil de stop.

Analyse des avantages

- L'utilisation de multiples indicateurs pour identifier les tendances et les zones de retournement clés augmente la probabilité de gains.

- Le stop-loss basé sur l'ATR permet de contrôler efficacement le risque de perte par transaction.

- L'entrée retardée confirme les signaux valides, réduisant la probabilité de transactions erronées.

Analyse des risques

- La dépendance exclusive aux indicateurs techniques, sans intégration des fondamentaux, peut conduire à des échecs en cas de non-prise en compte d'informations importantes.

- Le stop-loss basé sur l'ATR peut être franchi lors de mouvements de marché importants, entraînant des pertes.

- Dans une tendance de range, les signaux de retournement de l'EMA peuvent être fréquents, menant à des transactions excessives.

Solutions aux risques

- Combiner les décisions avec les grandes données économiques et les politiques.

- Élargir le coefficient du stop-loss ATR pour garantir une marge suffisante.

- Ajuster la période de l'ATR pour éviter une sensibilité excessive dans les marchés range.

Directions d'optimisation

- Intégrer d'autres indicateurs techniques comme le MACD, le RSI pour affiner les points d'entrée.

- Tester différentes combinaisons de paramètres de période et de coefficient pour trouver les paramètres optimaux.

- Envisager d'ajouter un filtre de nouvelle rupture pour éviter les pièges de signaux.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Résumé

Cette stratégie combine l'analyse offre/demande, la détermination de tendance, l'identification de retournement et la gestion du stop-loss, permettant d'identifier efficacement les opportunités de retournement dans les zones clés du marché. Il s'agit d'une stratégie éprouvée de suivi de tendance et de contre-tendance. Néanmoins, elle nécessite des tests et des optimisations continus, ainsi qu'un jugement humain complémentaire, pour obtenir des rendements stables à long terme.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-20 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supply and Demand Zones with EMA and Trailing Stop", shorttitle="SD Zones", overlay=true)

showBuySignals = input(true, title="Show Buy Signals", group="Signals")- 1