Stratégie de suivi de tendance multi-timeframe

Aperçu

La stratégie de suivi de tendance multi-timeframes est une stratégie qui combine plusieurs moyennes mobiles et lignes de régression différentes. Elle permet de sélectionner parmi plus de 20 indicateurs de tendance différents pour effectuer des achats et ventes automatiques.

Principe de la stratégie

Le cœur de cette stratégie consiste à déterminer si le prix est dans une tendance haussière ou baissière en fonction de l'indicateur de tendance choisi par l'utilisateur. La stratégie calcule d'abord plus de 20 types de moyennes mobiles et de lignes de régression. Ces indicateurs incluent les moyennes mobiles simples, pondérées, exponentielles, etc., présentes dans la bibliothèque standard du langage Pine, ainsi que des indicateurs personnalisés développés par la communauté Pine. Ensuite, la stratégie interroge ces indicateurs pour obtenir la valeur actuelle d'un indicateur donné, et la compare à la valeur de la période précédente. Si la valeur actuelle est supérieure à la valeur précédente, la tendance est haussière ; à l'inverse, si la valeur actuelle est inférieure à la valeur précédente, la tendance est baissière. Enfin, la stratégie décide d'ouvrir une position longue en fonction de la direction de la tendance. Elle ouvre une position longue en tendance haussière et la ferme en tendance baissière.

Analyse des avantages

Cette stratégie combine plus de 20 indicateurs pour juger de la tendance, ce qui évite les erreurs de décision liées à un seul indicateur. De plus, ces indicateurs ont été validés par les développeurs de la communauté. Ils peuvent être ajustés avec différents paramètres et s'appliquent à divers environnements de marché.

Par rapport à une simple stratégie à double moyenne mobile, cette stratégie ne repose que sur un seul indicateur pour déterminer la direction de la tendance, ce qui permet de mieux exprimer la tendance sans générer de faux signaux contradictoires.

Analyse des risques

Cette stratégie dépend d'indicateurs pour juger la tendance et ne peut pas détecter un retournement de tendance. Cela entraîne donc un certain retard. Ce décalage peut provoquer des pertes ou faire manquer des opportunités. Ce problème peut être atténué en ajustant les paramètres des indicateurs.

En cas d'événements imprévus, toutes les stratégies de suivi de tendance subissent des pertes importantes. Il est nécessaire de définir un stop-loss pour contrôler le risque.

Orientations d'optimisation

On peut envisager de combiner d'autres indicateurs pour prédire les retournements de tendance et ainsi réduire le problème de retard. Par exemple, l'utilisation de l'indicateur des bandes de Bollinger pour déterminer si le prix est trop étendu.

On peut également mettre en place un mécanisme d'arrêt d'urgence en cas d'événements imprévus. Par exemple, déclencher un stop-loss forcé en cas de perte supérieure à 5 % en une seule journée.

Résumé

La stratégie de suivi de tendance multi-timeframes combine plus de 20 indicateurs pour juger la tendance. Elle permet d'exprimer pleinement la tendance du marché et d'éviter les faux signaux. Elle conserve en même temps un haut niveau de personnalisation, ce qui la rend adaptable à des environnements de marché très différents. C'est une stratégie de suivi de tendance très efficace. En définissant des stop-loss appropriés et en optimisant les paramètres des indicateurs, on peut obtenir de bons rendements tout en maîtrisant les risques.

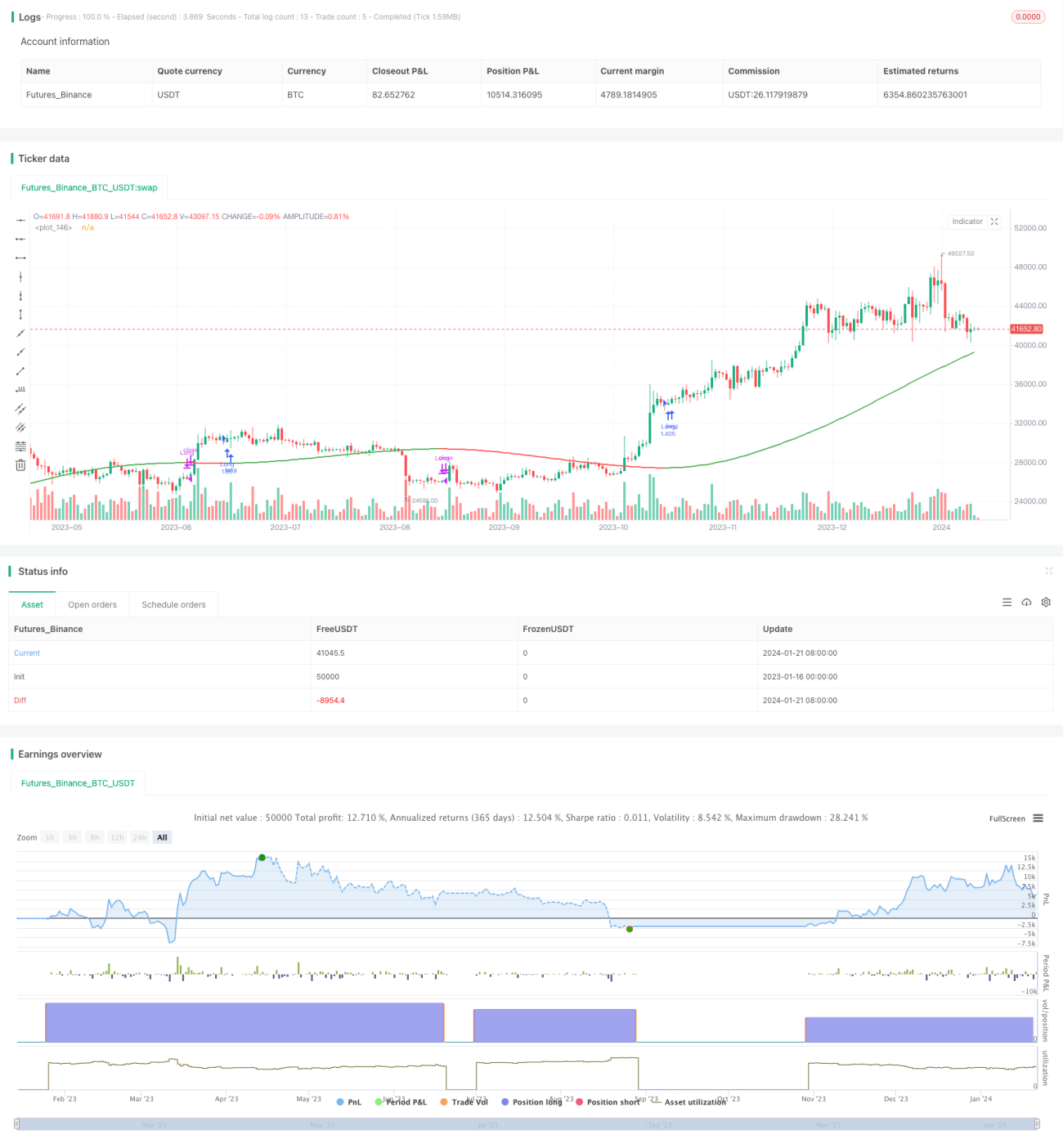

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1