Stratégie de trading de divergence RSI

Aperçu

La stratégie de trading basée sur la divergence de l'indicateur RSI analyse la divergence entre l'indicateur RSI et le prix pour identifier les opportunités de divergence de valeur, en prenant des positions longues ou courtes lors de l'apparition de la divergence.

Principe de la stratégie

Cette stratégie repose sur la divergence de valeur lorsque l'indicateur RSI et le prix divergent. Le RSI reflète la force relative, tandis que le prix reflète l'offre et la demande. Lorsqu'il y a divergence entre les deux, cela indique une erreur de prix sur le marché, offrant ainsi des opportunités de vente à découvert ou d'achat à découvert pour réaliser des bénéfices.

Plus précisément, une divergence haussière classique se produit lorsque le RSI forme des creux plus élevés tandis que le prix forme des creux plus bas. Cela suggère que, bien que le marché semble baissier en surface, il montre en réalité des signes de rebond latent. Lorsque le RSI diverge du prix et franchit à la hausse le seuil des 50, on peut capturer cette opportunité de rebond.

À l'inverse, une divergence baissière classique se produit lorsque le RSI forme des sommets plus bas tandis que le prix forme des sommets plus hauts. Cela indique que le marché semble haussier en surface, mais montre en réalité des signes de faiblesse sous-jacente. Lorsque le RSI diverge du prix et franchit à la baisse le seuil des 50, on peut prendre une position courte pour réaliser des bénéfices.

En outre, il existe des divergences haussières et baissières cachées. Dans ces cas, la relation entre le RSI et le prix est inverse par rapport à la divergence classique, mais le principe reste le même et peut également générer des profits.

Avantages de la stratégie

- Capture les divergences de valeur, identifiant les erreurs de prix sur le marché.

- Combine l'indicateur et la divergence des prix pour améliorer le taux de réussite.

- Distingue plusieurs types de divergence pour couvrir davantage d'opportunités.

Analyse des risques

- Dans des conditions de marché particulières, de fausses divergences peuvent apparaître, nécessitant une identification.

- Le franchissement du seuil des 50 n'a pas un taux de réussite très élevé ; une optimisation est possible.

- Une erreur de direction haussière ou baissière peut entraîner des pertes importantes.

Pistes d'optimisation

- Optimiser les paramètres du RSI pour améliorer la précision prédictive de l'indicateur.

- Combiner avec d'autres signaux d'indicateurs pour juger de la divergence.

- Évaluer le rapport risque/récompense des positions longues et courtes pour contrôler les gains et pertes par transaction.

Résumé

La stratégie de divergence RSI est une stratégie d'arbitrage statistique typique qui identifie les erreurs de prix du marché en analysant la divergence entre la valeur et le prix. Son principal avantage réside dans la détection rapide des opportunités de retournement de tendance, tandis que le risque réside dans la précision de l'identification des divergences. Grâce à une optimisation continue, elle peut générer des rendements stables en conditions de marché réelles.

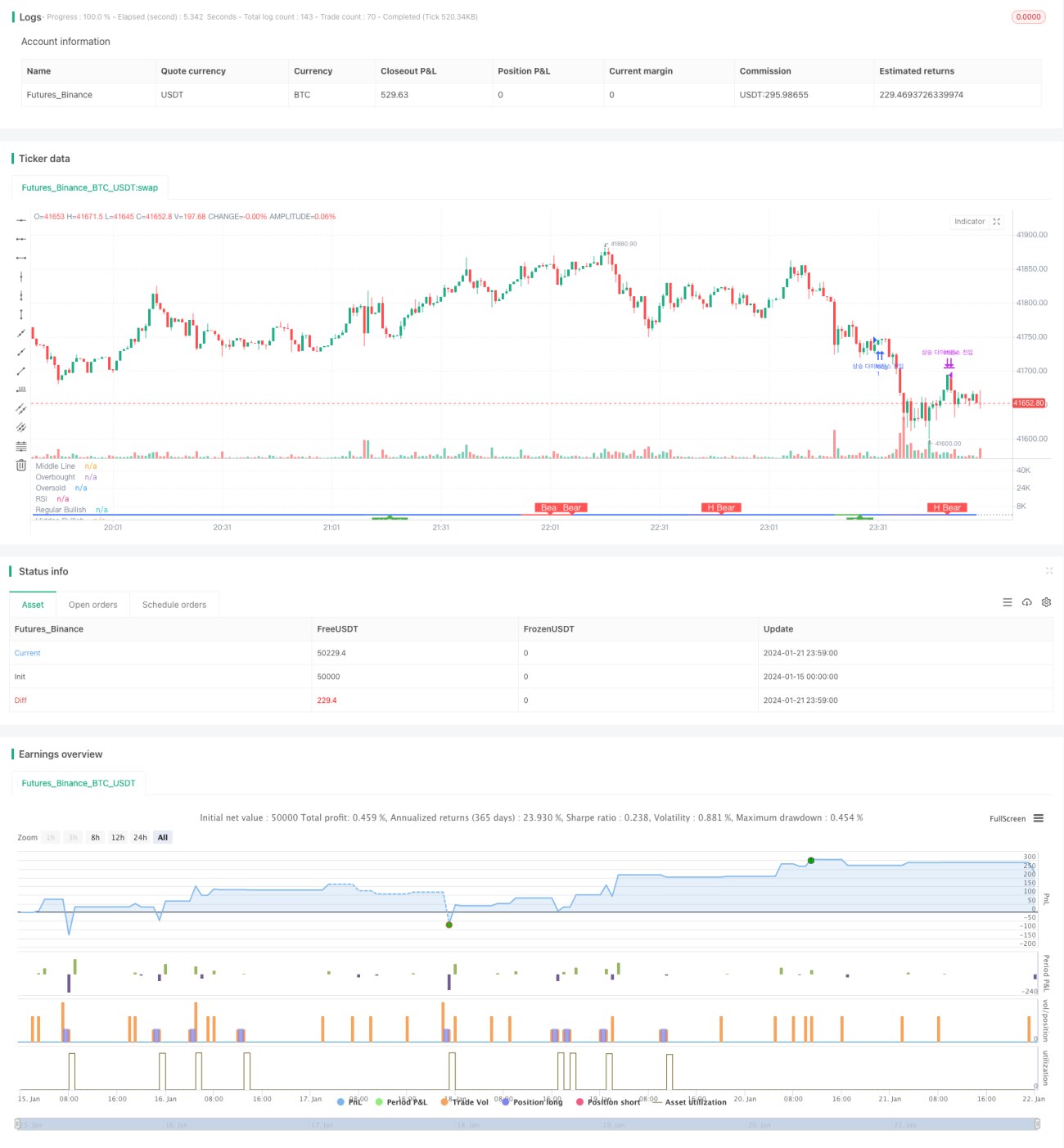

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1