Stratégie multi-facteurs à long terme basée sur les croisements haussier (doré) et baissier (mortel)

Aperçu

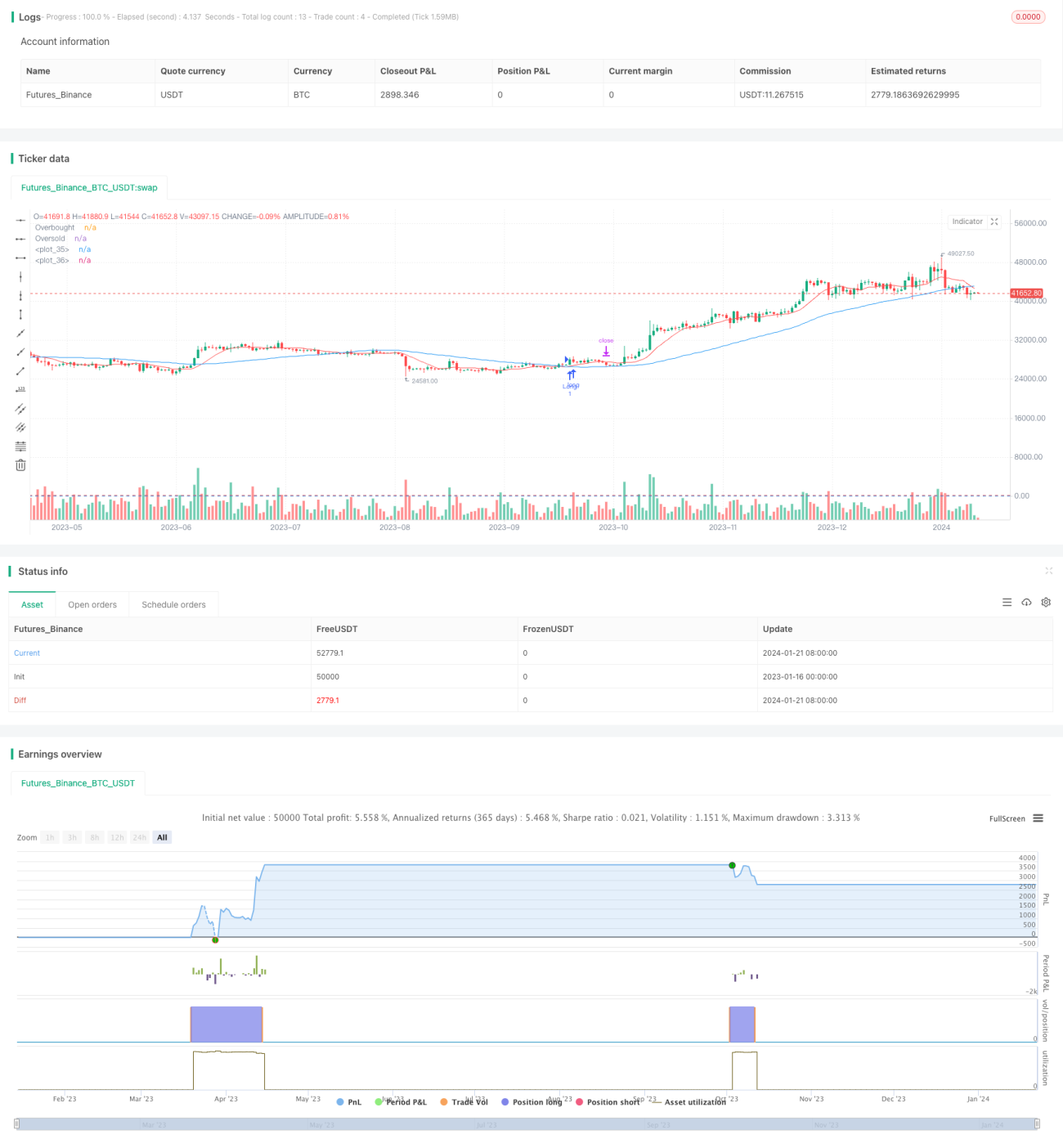

Cette stratégie est une stratégie long terme multi-facteurs qui combine trois indicateurs : les moyennes mobiles, le RSI et l'ATR. Elle génère un signal d'achat lorsque le marché entre dans une zone sous-évaluée. Il s'agit d'une stratégie de détention à long terme, visant principalement à obtenir des rendements stables.

Principe de la stratégie

Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, formant un signal de croix dorée, et que le RSI est inférieur à la zone de surachat, le marché est considéré comme sous-évalué, générant un signal d'achat. Ensuite, les niveaux de stop-loss et de take-profit sont fixés en fonction de l'ATR, avec un stop-loss et un take-profit fixes.

Plus précisément, la stratégie utilise les moyennes mobiles sur 10 et 50 jours pour former des signaux de trading. Un signal d'achat est généré lorsque la MM10 croise au-dessus de la MM50. En même temps, l'indicateur RSI(14) doit être inférieur à 70, la zone de surachat, pour éviter d'acheter à des sommets.

Après l'entrée, les niveaux de stop-loss et de take-profit sont fixés en fonction de la valeur de l'ATR(14). Le stop-loss est déclenché lorsque le cours tombe à 1,5 fois l'ATR en dessous du prix d'entrée ; le take-profit est déclenché lorsque le cours dépasse 2 fois l'ATR au-dessus du prix d'entrée.

Analyse des avantages

Il s'agit d'une stratégie long terme multi-facteurs qui combine plusieurs indicateurs pour évaluer le marché, ce qui permet d'éviter efficacement les pertes dues aux fausses ruptures. Ses avantages spécifiques sont les suivants :

- Jugement multi-facteurs, évite les fausses ruptures, assure la fiabilité du signal d'achat

- Suit la tendance à long terme, ne déclenche pas de stop-loss lors des fluctuations à court terme

- Points de take-profit et stop-loss fixes, évitant des pertes excessives

- Paramètres des indicateurs ajustables, pouvant être optimisés pour différents instruments

- Mise en œuvre simple, facile à comprendre et à exécuter

Analyse des risques

Cette stratégie, en tant que stratégie de détention à long terme, présente également certains risques à prendre en compte. Les principaux points de risque sont les suivants :

- Risque de pertes importantes dues à une détention à long terme. Des pertes importantes peuvent survenir en cas de correction prolongée du marché. Il est possible de mettre en place un stop-loss suiveur pour atténuer ce risque.

- Risque d'arrêt du suivi du stop-loss. Le stop-loss fixe n'est défini qu'une seule fois après l'entrée et n'est pas ajusté par la suite, ce qui peut entraîner une rupture du stop-loss. Il est possible d'utiliser un stop-loss dynamique ou un stop-loss suiveur pour optimiser.

- Les réglages des indicateurs trop lents peuvent faire manquer des opportunités de trading à court terme. On peut raccourcir les paramètres des indicateurs pour rechercher une fréquence de trading plus rapide.

- Risque d'amplification par l'ajout de positions en tendance. On peut fixer une fréquence et un ratio maximum pour les ajouts de positions afin de contrôler le risque.

Axes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Ajouter un mécanisme de stop-loss dynamique, ajustant le niveau de stop-loss en fonction du prix et de la volatilité

- Ajouter une fonction de take-profit suiveur pour mieux verrouiller les bénéfices

- Combiner avec des indicateurs de volume pour éviter les fausses ruptures à faible volume

- Optimiser les paramètres des indicateurs pour s'adapter à davantage d'instruments

- Ajouter un mécanisme d'ajout de positions, en ajoutant modérément aux bons niveaux

Conclusion

Cette stratégie, en tant que stratégie long terme multi-facteurs de croisement doré/croisement mort (golden cross/death cross), combine les indicateurs de moyennes mobiles, RSI et ATR pour générer des signaux de trading sur la base d'un jugement multi-facteurs, afin de rechercher les rendements stables apportés par les tendances à long terme. Elle se caractérise par un jugement précis, un stop-loss clair et une mise en œuvre simple ; c'est une stratégie long terme recommandable. En même temps, il faut également prêter attention aux risques de détention à long terme et ajuster dynamiquement les stratégies de stop-loss et de take-profit. Dans l'ensemble, après optimisation des paramètres, cette stratégie peut devenir l'une des stratégies long terme efficaces pour générer des rendements stables.

- 1