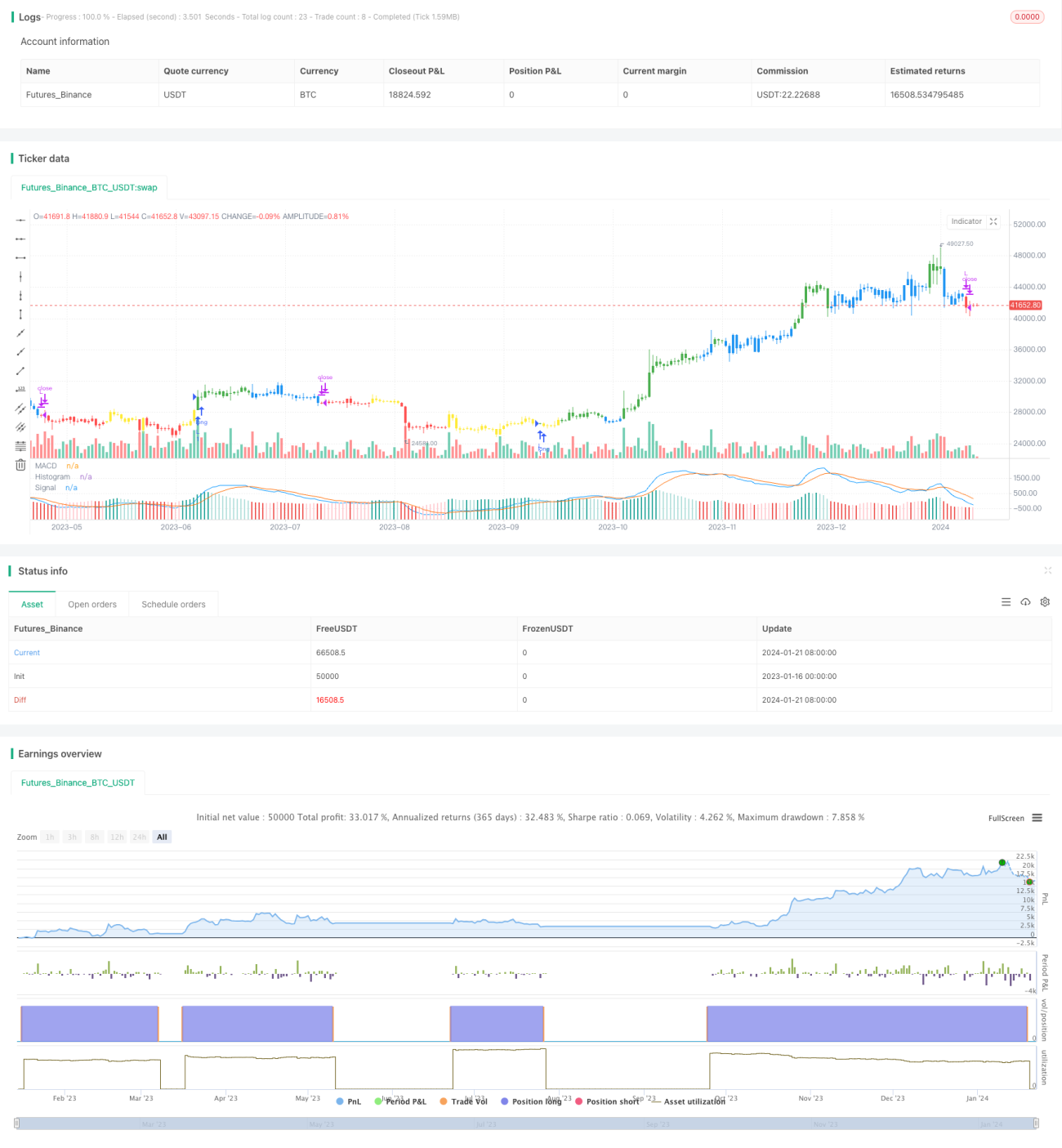

Stratégie de suivi de tendance par croisement de double moyenne mobile et MACD

Aperçu

Cette stratégie est une stratégie de trading automatique basée sur le croisement des doubles moyennes mobiles de l'indicateur technique MACD. Elle utilise les signaux de croisement des lignes rapide et lente du MACD pour déterminer la direction de la tendance et réaliser un suivi de tendance.

Principe de la stratégie

La stratégie calcule d'abord les trois courbes de l'indicateur MACD : la ligne rapide, la ligne lente et la ligne de divergence. La ligne rapide est une moyenne mobile plus rapide sur une certaine période, la ligne lente est une moyenne mobile sur une période plus longue. La ligne de divergence est la différence entre la ligne rapide et la ligne lente. Lorsque la ligne rapide croise la ligne lente à la hausse, il s'agit d'un signal de croisement haussier (golden cross), indiquant un signal d'achat ; lorsqu'elle la croise à la baisse, c'est un signal de croisement baissier (death cross), indiquant un signal de vente.

Cette stratégie utilise ce principe pour prendre une position longue lors d'un golden cross et clôturer la position lors d'un death cross ; ou prendre une position courte lors d'un death cross et clôturer lors d'un golden cross, réalisant ainsi un suivi automatique de la tendance. En même temps, la stratégie vérifie également la valeur absolue (positive ou négative) de la ligne MACD pour éviter les faux signaux et garantir une véritable capture des points de retournement de tendance.

Avantages de la stratégie

- Utilise le croisement des doubles moyennes mobiles pour déterminer la direction de la tendance, capturant précisément les retournements de tendance.

- L'indicateur technique MACD réduit les faux signaux et améliore la qualité des signaux.

- Possibilité de choisir flexiblement entre positions longues et courtes, ou uniquement long/court.

- Paramètres ajustables pour s'adapter à différents environnements de marché.

Risques de la stratégie

- Le croisement des doubles moyennes mobiles présente un décalage, pouvant entraîner une perte de profit au début du retournement.

- L'indicateur MACD est sujet aux faux signaux dans les marchés oscillants.

- Nécessite un réglage approprié des paramètres pour éviter une sensibilité excessive ou une lenteur.

Solutions pour limiter les risques :

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Ajuster les paramètres pour réduire la fréquence des transactions.

- N'appliquer la stratégie que lorsque la tendance est clairement définie.

Axes d'optimisation de la stratégie

La stratégie peut être optimisée dans les domaines suivants :

- Combiner avec d'autres indicateurs pour confirmer les signaux, par exemple l'indicateur KDJ, les bandes de Bollinger, etc., afin de filtrer les faux signaux.

- Améliorer le mécanisme d'entrée, par exemple en ajoutant un filtre de rupture pour éviter d'entrer trop tôt ou trop tard.

- Optimiser le réglage des paramètres en ajustant les périodes des lignes rapide et lente en fonction des différents cycles et environnements de marché.

- Ajouter une stratégie de stop-loss pour contrôler les pertes individuelles.

- Étendre à d'autres instruments, tels que le forex, les crypto-monnaies, etc.

Résumé

Cette stratégie de suivi de tendance basée sur le croisement des doubles moyennes mobiles et le MACD utilise l'indicateur MACD pour déterminer la direction de la tendance, combiné au croisement des lignes rapide et lente pour filtrer les signaux. Elle capture efficacement les retournements de tendance et effectue un suivi automatique. Les avantages de la stratégie résident dans la détermination précise de la tendance, la flexibilité des paramètres et la possibilité d'optimisation en fonction de l'environnement de marché. Il est important de contrôler les risques et d'éviter les faux signaux. Si elle est combinée à d'autres indicateurs techniques et à un réglage approprié des paramètres, l'efficacité de la stratégie sera encore meilleure.

- 1