Stratégie de trading quantitatif basée sur le breakout de canal ATR

Aperçu

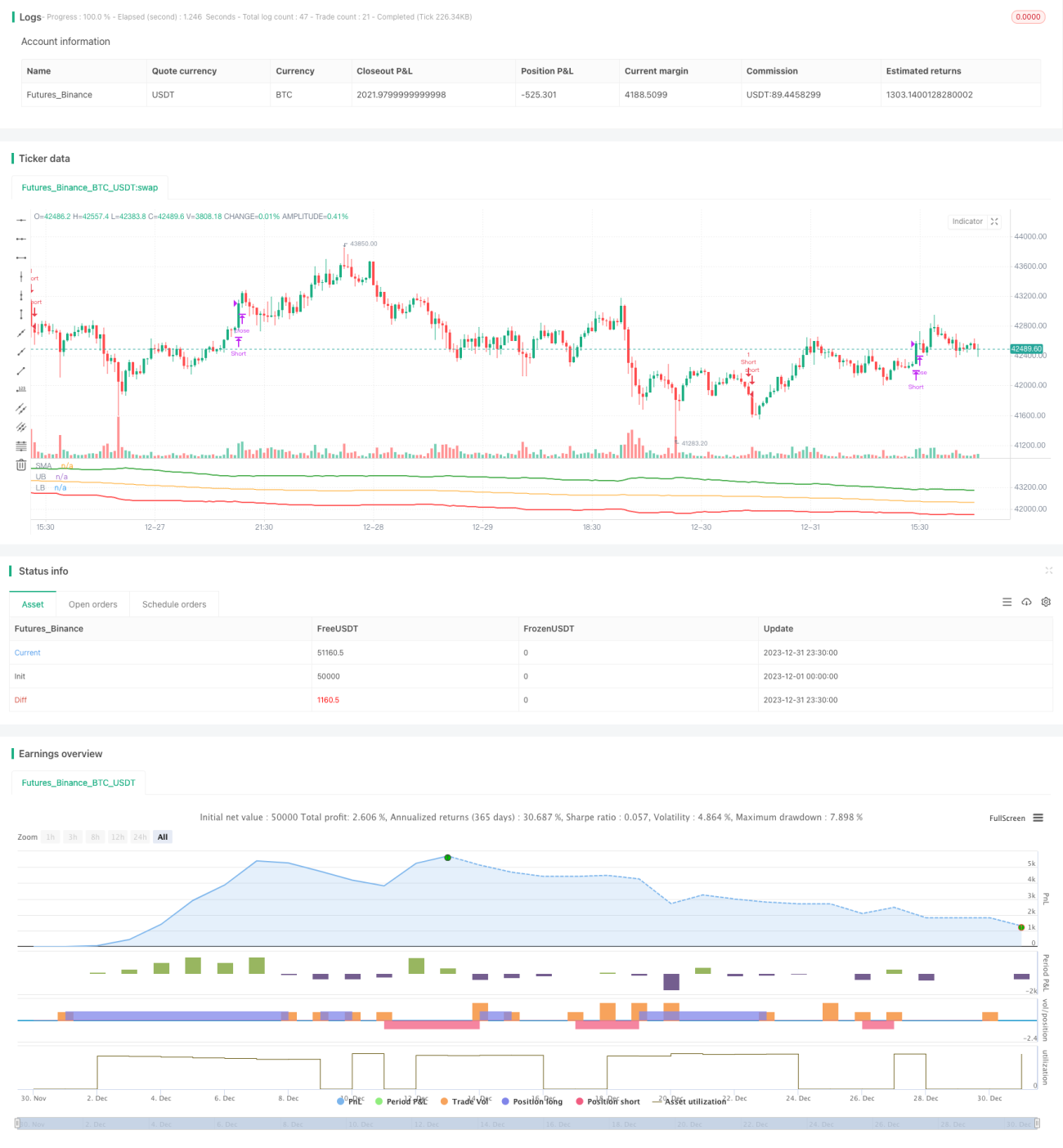

Cette stratégie effectue des transactions basées sur un canal formé par le calcul de la plage de volatilité réelle moyenne (ATR). Plus précisément, elle calcule une moyenne mobile simple (SMA) sur une certaine période, puis utilise la valeur ATR pour déterminer les bornes supérieure et inférieure du canal. Lorsque le prix franchit la borne supérieure, une position longue est ouverte ; lorsqu'il casse la borne inférieure, une position courte est ouverte. La position est fermée lorsque le prix retombe en dessous de la SMA.

Principe de la stratégie

La logique centrale de cette stratégie repose sur le canal basé sur l'ATR (Average True Range). L'indicateur ATR reflète efficacement la volatilité du marché et l'évolution du cours, et est généralement utilisé pour déterminer les niveaux de stop-loss et d'objectifs de profit. La stratégie calcule d'abord une SMA sur n périodes (150 périodes par défaut), puis détermine les positions des bornes supérieure et inférieure du canal en fonction de la valeur ATR et du coefficient de référence. Les formules de calcul sont les suivantes :

Borne supérieure = SMA + valeur ATR × coefficient supérieur (4 par défaut)

Borne inférieure = SMA - valeur ATR × coefficient inférieur (4 par défaut)

Lorsque le cours dépasse la borne supérieure, cela indique que le prix entre dans un canal de tendance et qu'il devrait continuer à augmenter, ce qui déclenche une position longue. Lorsque le cours casse la borne inférieure, cela indique un retournement à la baisse, déclenchant une position courte. Le signal de clôture est donné lorsque le prix repasse en dessous de la SMA pour toutes les positions longues, et lorsqu'il repasse au-dessus de la SMA pour toutes les positions courtes.

Avantages de la stratégie

-

L'utilisation de l'ATR comme référence de plage de canal permet de capter plus précisément la volatilité du marché. L'ATR mesure efficacement la volatilité, ce qui permet de définir une plage de canal plus adaptée.

-

La combinaison SMA + canal ATR constitue un double filtre garantissant des signaux de trading plus fiables. Les signaux ne sont émis que lorsque le prix franchit les bornes du canal, évitant ainsi les faux signaux inutiles.

-

Grâce à l'optimisation des paramètres, il est possible de maximiser les opportunités de hausse et de baisse des cours, en profitant des tendances. La largeur du canal et la période peuvent être optimisées.

-

La logique de la stratégie est simple, claire et facile à comprendre et à mettre en œuvre. L'approche basée sur les indicateurs et le franchissement de canal pour décider d'acheter ou de vendre est très intuitive.

-

La stratégie comprend des transactions à la fois longues et courtes, permettant de générer des profits dans des marchés à la fois haussiers et baissiers.

Analyse des risques

-

Les transactions de sortie de canal peuvent entraîner des pertes aux points critiques. Si la sortie est un faux signal, des pertes importantes peuvent survenir à court terme.

-

La SMA présente un risque systémique important car elle ne reflète pas rapidement les changements du marché. Le prix peut déjà être entré dans une tendance baissière alors que la SMA ne s'est pas encore retournée.

-

Un réglage inapproprié des paramètres ATR et des coefficients peut affecter la pertinence de la plage du canal.

-

Dans un marché haussier, les positions courtes subiront des pertes continues. Inversement, dans un marché baissier, les positions longues subiront des pertes continues.

Solutions aux risques correspondants :

-

Ajuster la fréquence des transactions de manière appropriée pour réduire le risque de faux signaux. Ou ajouter un deuxième niveau de filtre pour éviter les pertes aux points critiques.

-

Combiner avec d'autres indicateurs tels que MACD et KDJ pour une double confirmation de la SMA, afin d'éviter les risques systémiques.

-

Optimiser les paramètres, choisir la période ATR et les coefficients de canal appropriés pour garantir une plage de canal raisonnable.

-

Déterminer la direction de trading en fonction de la structure du marché à plus grande échelle. Acheter en marché haussier, vendre en marché baissier.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajouter un filtre basé sur d'autres indicateurs techniques pour éviter les faux signaux. Par exemple, lors du franchissement du canal, vérifier également les signaux des indicateurs MACD, KDJ, etc., pour une confirmation multicouche.

-

Optimiser les paramètres de l'ATR et les coefficients du canal afin que la plage du canal corresponde mieux à l'état actuel du marché. Cela nécessite de nombreux backtests et optimisations pour déterminer la combinaison optimale de paramètres.

-

Ajouter une stratégie de stop-loss automatique pour limiter la perte maximale par transaction. Le stop-loss suiveur est une option courante.

-

Appliquer un stop-loss lorsque le prix s'écarte trop de la SMA, par exemple au-delà d'un certain seuil.

-

Combiner avec des indicateurs d'analyse de structure de marché à plus grande échelle pour distinguer les marchés haussiers et baissiers et effectuer des transactions de sortie dans la direction correspondante. Par exemple, déterminer la tendance sur une base hebdomadaire, puis effectuer des transactions de sortie en intraday.

Résumé

Cette stratégie est basée sur un double canal SMA + ATR. Elle effectue des transactions dans la direction correspondante lorsque le prix franchit les bornes supérieure ou inférieure du canal. Il s'agit d'une stratégie de sortie de canal typique. Ses avantages sont le double filtre et des signaux de sortie relativement fiables ; son inconvénient est le risque de faux signaux dans une certaine mesure. En optimisant les paramètres, en ajoutant des stratégies de stop-loss et en intégrant l'analyse de tendance, la stratégie peut devenir plus fiable et mieux adaptée à la structure du marché, générant ainsi des rendements plus stables. Cette stratégie est simple à mettre en œuvre et mérite d'être explorée et optimisée.

- 1