Stratégie de trading automatique long/short basée sur les pivots journaliers

Aperçu

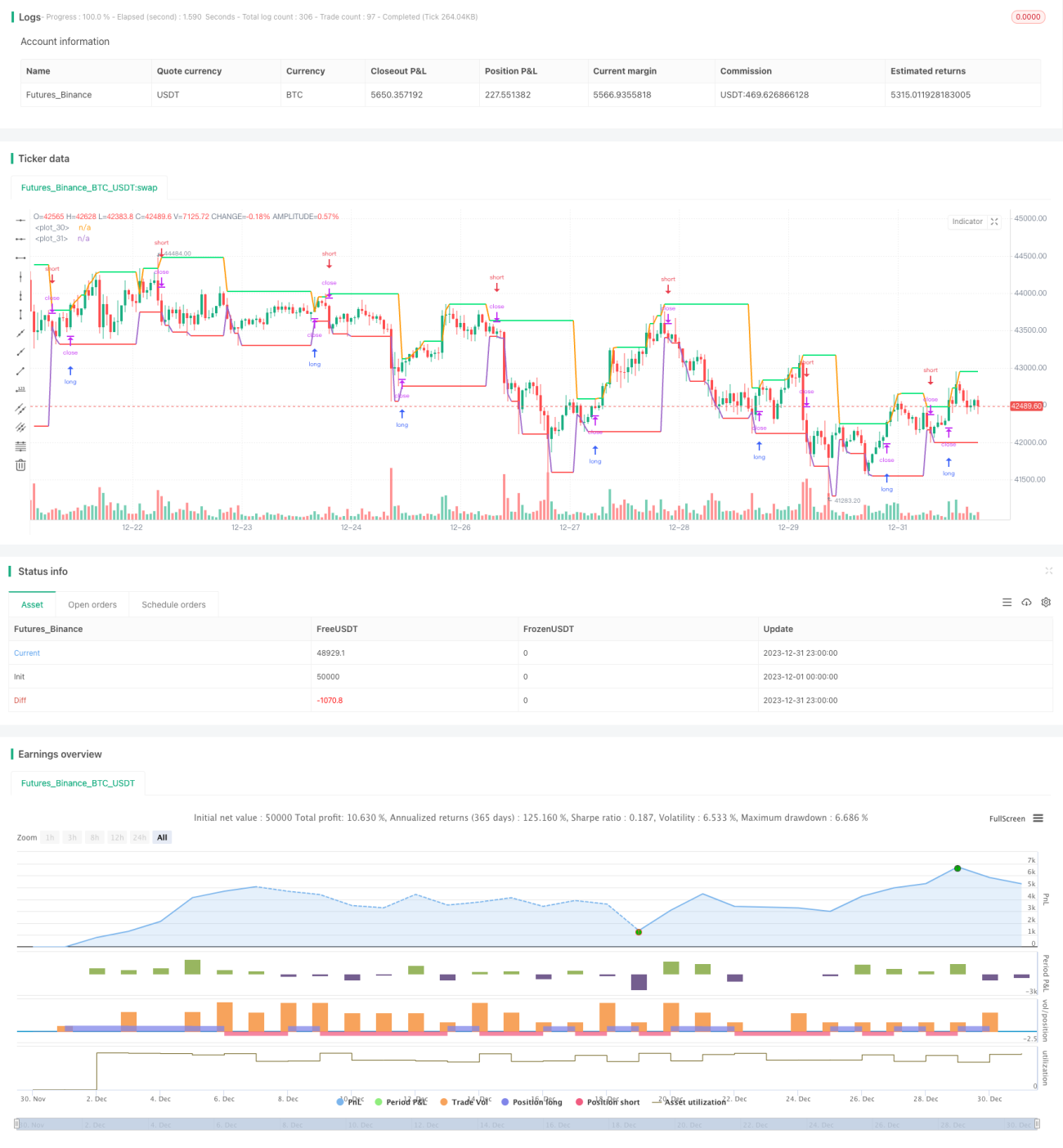

Cette stratégie trace deux lignes basées sur le plus haut et le plus bas de la veille (journalier), servant de référence pour les décisions long/short. Lorsque le prix franchit la ligne du plus haut à la hausse, on prend une position longue ; lorsqu'il franchit la ligne du plus bas à la baisse, on prend une position courte. La stratégie peut basculer automatiquement entre long et short.

Principe de la stratégie

La stratégie utilise principalement les points pivots du journalier pour déterminer la tendance. Ces « pivots » sont le plus haut et le plus bas de la veille. Ces deux lignes forment une zone d'échange : si le prix d'aujourd'hui franchit l'un ou l'autre de ces points, on considère qu'un retournement de tendance se produit.

Plus précisément, la logique de la stratégie est la suivante :

- Ligne du plus haut : trace la ligne horizontale du plus haut de la veille. Si le cours de clôture d'aujourd'hui la franchit à la hausse, c'est un signal long.

- Ligne du plus bas : trace la ligne horizontale du plus bas de la veille. Si le cours de clôture d'aujourd'hui la franchit à la baisse, c'est un signal short.

- Entrée en position longue : lorsque le cours de clôture croise au-dessus de la ligne du plus haut, ouvrir une position longue.

- Entrée en position courte : lorsque le cours de clôture croise en dessous de la ligne du plus bas, ouvrir une position courte.

- Stop-loss : le stop-loss long se situe près de la ligne du plus bas, et le stop-loss short près de la ligne du plus haut.

Ainsi, en capturant la tendance via le franchissement du plus haut et du plus bas, la stratégie bascule automatiquement entre long et short.

Avantages

La stratégie présente les avantages suivants :

- Logique claire, facile à comprendre et à implémenter.

- Basée sur le journalier, période longue, moins perturbée par le bruit à court terme.

- Bascule automatique entre long et short, évitant au maximum les marchés sans tendance.

- Points de stop-loss clairs, favorisant le contrôle des risques.

Analyse des risques

Cette stratégie comporte également certains risques :

- La période de transaction journalière est longue, ce qui ne permet pas un stop-loss rapide.

- Les fausses cassures peuvent entraîner des pertes inutiles.

- Une durée de détention trop longue peut amplifier les pertes.

Pour atténuer ces risques, plusieurs optimisations sont possibles :

- Ajouter la confirmation d'indicateurs à plus haute fréquence lors du franchissement journalier.

- Optimiser les paramètres de détection des cassures pour filtrer certaines fausses cassures.

- Utiliser un stop-loss suiveur ou un trailing stop pour sortir rapidement.

Axes d'optimisation

La stratégie offre encore des possibilités d'amélioration :

- Backtester sur davantage de produits et de données historiques pour vérifier sa robustesse.

- Explorer d'autres indicateurs de cassure, comme les canaux, les bandes de Bollinger, etc.

- Combiner des indicateurs de volume pour éviter les cassures sans volume.

- Ajouter davantage de filtres pour réduire la probabilité de fausses cassures.

- Tenter d'optimiser les paramètres par des méthodes de machine learning.

Conclusion

Dans l'ensemble, cette stratégie repose sur une idée simple de pivot journalier et réalise un basculement automatique long/short. Sa logique est claire et facile à comprendre. Grâce à des optimisations, sa stabilité peut être améliorée. Les investisseurs peuvent choisir des paramètres adaptés à leur tolérance au risque pour l'appliquer en trading réel.

- 1