Stratégie de trading à court terme basée sur les canaux EMA et le MACD

Aperçu

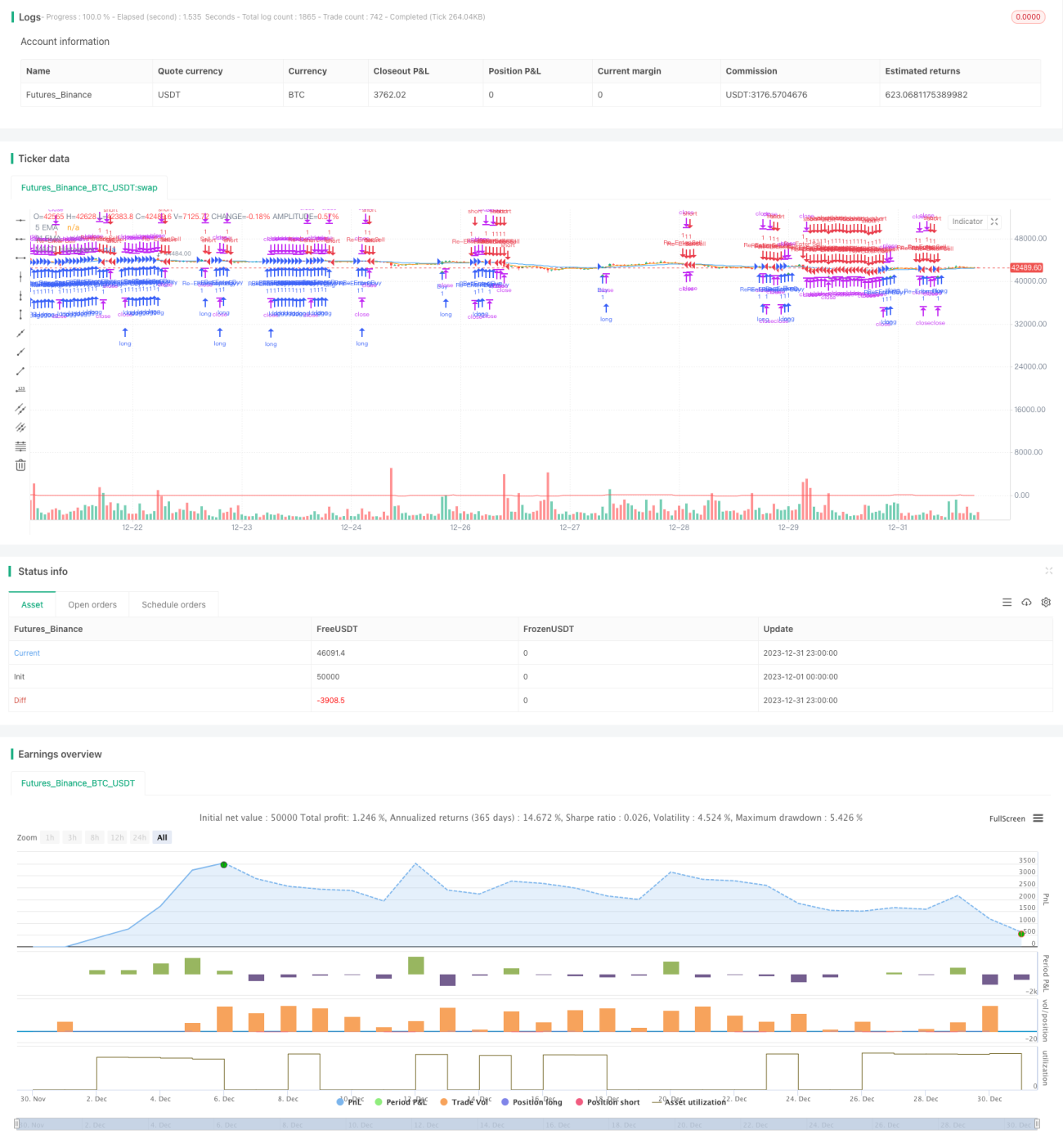

Cette stratégie est intitulée « Stratégie de trading à court terme basée sur les canaux EMA et le MACD ». Elle combine les canaux EMA et l'indicateur MACD pour identifier les tendances et générer des signaux de trading.

Principe de la stratégie

La stratégie utilise une EMA sur 5 jours et une EMA sur 21 jours pour former un canal EMA. Lorsque l'EMA 5 jours croise au-dessus de l'EMA 21 jours, la tendance est considérée comme haussière ; lorsqu'elle croise en dessous, la tendance est considérée comme baissière. L'histogramme du MACD permet de filtrer les faux signaux. Un signal d'achat n'est émis que lorsque l'histogramme du MACD est supérieur à 0 ; un signal de vente n'est émis que lorsqu'il est inférieur à 0. Une fois le signal émis, des ordres sont passés avec un stop loss et un take profit fixes. Si le prix revient à l'intérieur du canal EMA, un nouveau signal est émis pour suivre la tendance.

Analyse des avantages

Cette stratégie combine l'identification de tendance et le filtrage par indicateur, ce qui permet de détecter efficacement la direction des mouvements à court terme. L'utilisation du canal EMA pour déterminer la tendance principale, associée au filtrage des faux signaux par le MACD, augmente considérablement la probabilité de gains. Le mécanisme de stop loss et take profit fixes garantit un bon ratio risque/rendement. Globalement, cette stratégie convient au trading à court terme, en particulier sur les actions et les paires de devises à forte dynamique, où elle donne de meilleurs résultats.

Analyse des risques

Cette stratégie est principalement adaptée au trading à court terme ; elle est moins efficace dans les tendances longues et les marchés range. Dans un marché latéral de longue durée, les croisements des canaux EMA se produisent fréquemment, mais la plupart sont de faux signaux. Bien que l'histogramme du MACD puisse exercer un certain filtrage, son efficacité reste limitée. De plus, le mécanisme de stop loss et take profit fixes rend difficile la capture des gains supplémentaires générés par une tendance de long terme. C'est donc le principal risque de cette stratégie. La solution consiste à ajuster les paramètres en fonction des conditions du marché, ou à adopter une autre stratégie mieux adaptée à la situation actuelle.

Pistes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

- Optimiser les paramètres des EMA pour trouver la combinaison maximisant le rendement sur l'actif spécifique.

- Optimiser les paramètres du MACD pour améliorer son efficacité de filtrage.

- Intégrer un indicateur de volatilité : lorsque la volatilité du marché augmente, élargir la plage du stop loss.

- Ajouter un mécanisme de stop loss suiveur (trailing stop) pour que le stop se rapproche du prix, réduisant ainsi le risque de déclenchement intempestif du stop loss tout en préservant les gains.

Résumé

Dans l'ensemble, cette stratégie offre un bon rendement, notamment pour le trading à court terme. C'est un choix pertinent dans le cadre de stratégies de trading quantitatif à haute fréquence. Cependant, lors de son utilisation, le trader doit veiller à ajuster les paramètres en fonction des conditions du marché afin de maximiser les gains tout en maîtrisant les risques de trading.

- 1