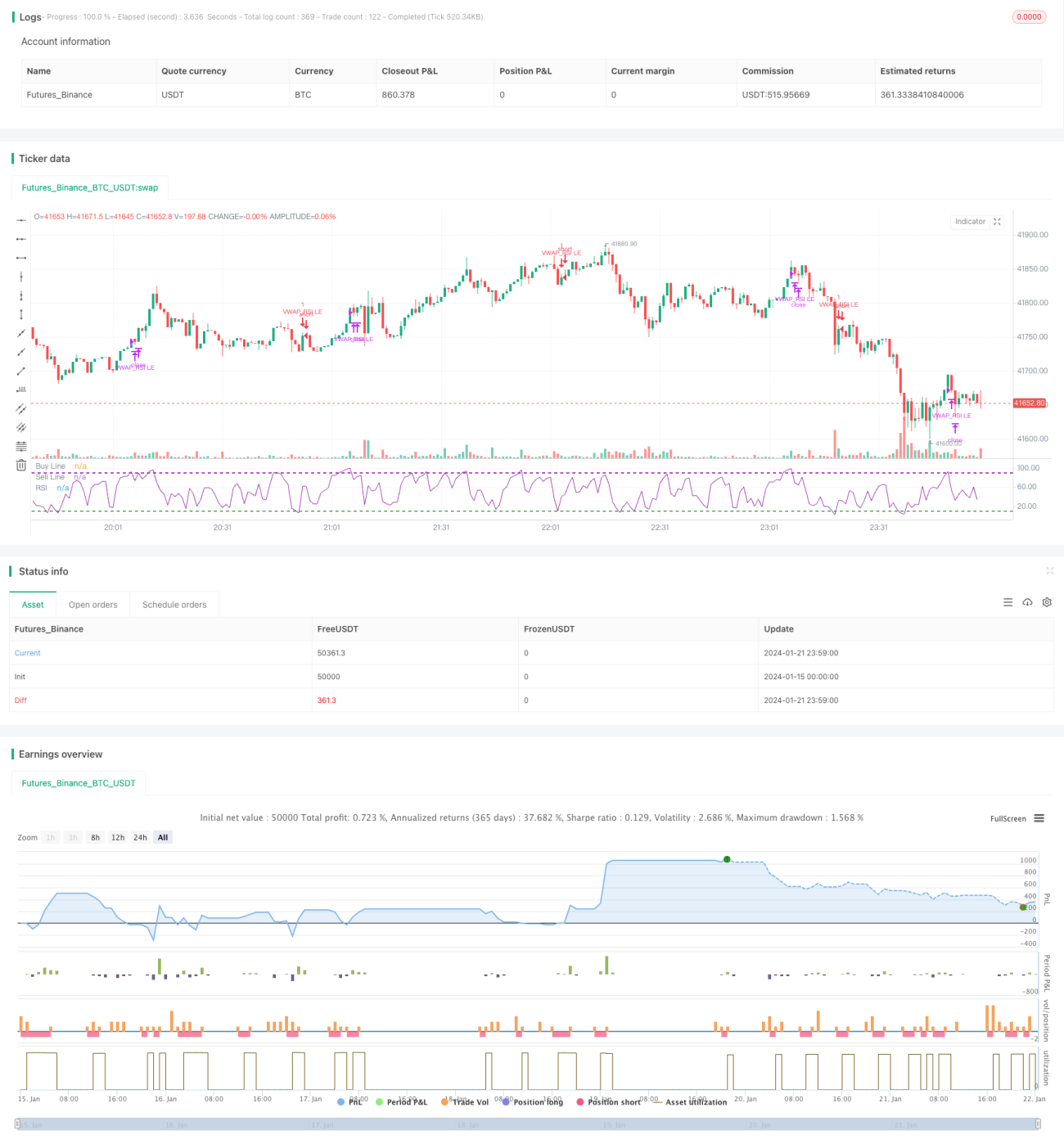

Stratégie combinée VWAP et RSI

Aperçu

Cette stratégie est nommée « Stratégie combinée du prix moyen pondéré par le volume suiveur et de l'indice de force relative ». Elle utilise deux indicateurs, le prix moyen pondéré par le volume (VWAP) et l'indice de force relative (RSI), pour réaliser une combinaison de suivi de tendance à l'entrée et de sortie lors de conditions de surachat/survente.

Principe de la stratégie

La logique de trading de cette stratégie repose principalement sur les points suivants :

- Utiliser le croisement de la moyenne mobile exponentielle (EMA) à 50 jours au-dessus de celle à 200 jours comme signal de tendance haussière.

- Lorsque le cours de clôture est supérieur au VWAP du jour et que le cours de clôture est supérieur au cours d'ouverture, on considère que le marché est fort et que l'on peut entrer en position.

- Si, parmi les 10 bougies précédentes, au moins une bougie a un RSI inférieur à 10, cela est considéré comme une condition de survente et constitue un signal d'entrée fort.

- Lorsque le RSI recroise à la baisse la zone de surachat de 90, on choisit de sortir de la position.

- Fixer un stop-loss de 5 % pour éviter des pertes trop importantes.

Telle est la logique de base de la stratégie. En utilisant l'EMA pour la tendance générale, le VWAP pour la tendance du jour et le RSI pour les zones de surachat/survente, on réalise une combinaison efficace de plusieurs indicateurs, garantissant la direction principale du trade et améliorant les signaux d'entrée et de sortie.

Analyse des avantages de la stratégie

Le plus grand avantage de cette stratégie réside dans l'utilisation combinée des indicateurs. Le VWAP seul ne peut pas gérer parfaitement toutes les situations de marché ; l'ajout du RSI permet d'identifier les opportunités de trading générées par des points de cassure de survente à court terme. De plus, l'utilisation de l'EMA garantit que l'on n'entre en position que lorsque la tendance de long terme est haussière, évitant ainsi d'être piégé par des retournements de correction à court terme.

Cette utilisation combinée des indicateurs accroît également la stabilité de la stratégie. En cas de faux signaux du RSI à une ou deux reprises, le VWAP et l'EMA servent de filet de sécurité, réduisant le risque de mauvais trades. De même, lorsque le VWAP produit un faux signal de cassure, le RSI le confirme. Cette combinaison améliore considérablement le taux de succès de la mise en œuvre de la stratégie.

Analyse des risques de la stratégie

Le principal risque de cette stratégie réside dans l'utilisation du VWAP. Le VWAP représente le prix moyen pondéré du jour, mais les fluctuations des prix ne tournent pas toujours autour du VWAP chaque jour. Par conséquent, un signal de cassure du VWAP ne garantit pas que les prix poursuivront leur progression. Une fausse cassure peut entraîner des pertes.

De plus, le RSI peut générer des divergences. Lorsque le marché est en phase de congestion latérale, le RSI peut toucher plusieurs fois les zones de surachat/survente, provoquant des signaux de trading fréquents. Dans ce cas, suivre aveuglément les signaux du RSI expose également à un certain risque.

Pour y remédier, la stratégie utilise l'EMA comme indicateur de tendance de long terme et ne considère les trades que lorsque la tendance de long terme est haussière, ce qui limite partiellement l'impact des deux problèmes ci-dessus. De plus, le stop-loss fixe permet de contrôler chaque perte individuelle dans une certaine limite.

Pistes d'optimisation de la stratégie

Cette stratégie offre des possibilités d'optimisation supplémentaires, principalement dans les domaines suivants :

- Introduire davantage d'indicateurs en combinaison, comme les moyennes mobiles de Kalman, les bandes de Bollinger, etc., pour rendre les signaux de trading plus clairs et plus fiables.

- Optimiser les coûts de transaction. La stratégie actuelle ne tient pas compte des frais de commission ; on peut, en se basant sur un compte de trading réel, optimiser la taille des positions.

- Ajuster le modèle de stop-loss. Le stop-loss actuel est relativement simple et ne s'adapte pas parfaitement aux évolutions du marché. On peut tester des stop-loss suiveurs, des trailing stops, etc.

- Tester l'efficacité sur différents instruments. Actuellement, la stratégie n'a été testée que sur le S&P 500 et le Nasdaq. On peut élargir l'échantillon pour trouver les instruments les mieux adaptés.

Conclusion

Cette stratégie combine les avantages des trois indicateurs EMA, VWAP et RSI, réalisant une combinaison efficace de suivi de tendance et de surachat/survente. Elle permet de trouver des points d'entrée raisonnables tant lors des tendances haussières de long terme que lors des corrections à court terme, et présente une bonne stabilité. En parallèle, elle offre un large potentiel d'optimisation, notamment par l'introduction d'indicateurs supplémentaires, l'ajustement des méthodes de stop-loss, etc., pour améliorer encore le taux de réussite et la rentabilité de la stratégie.

- 1