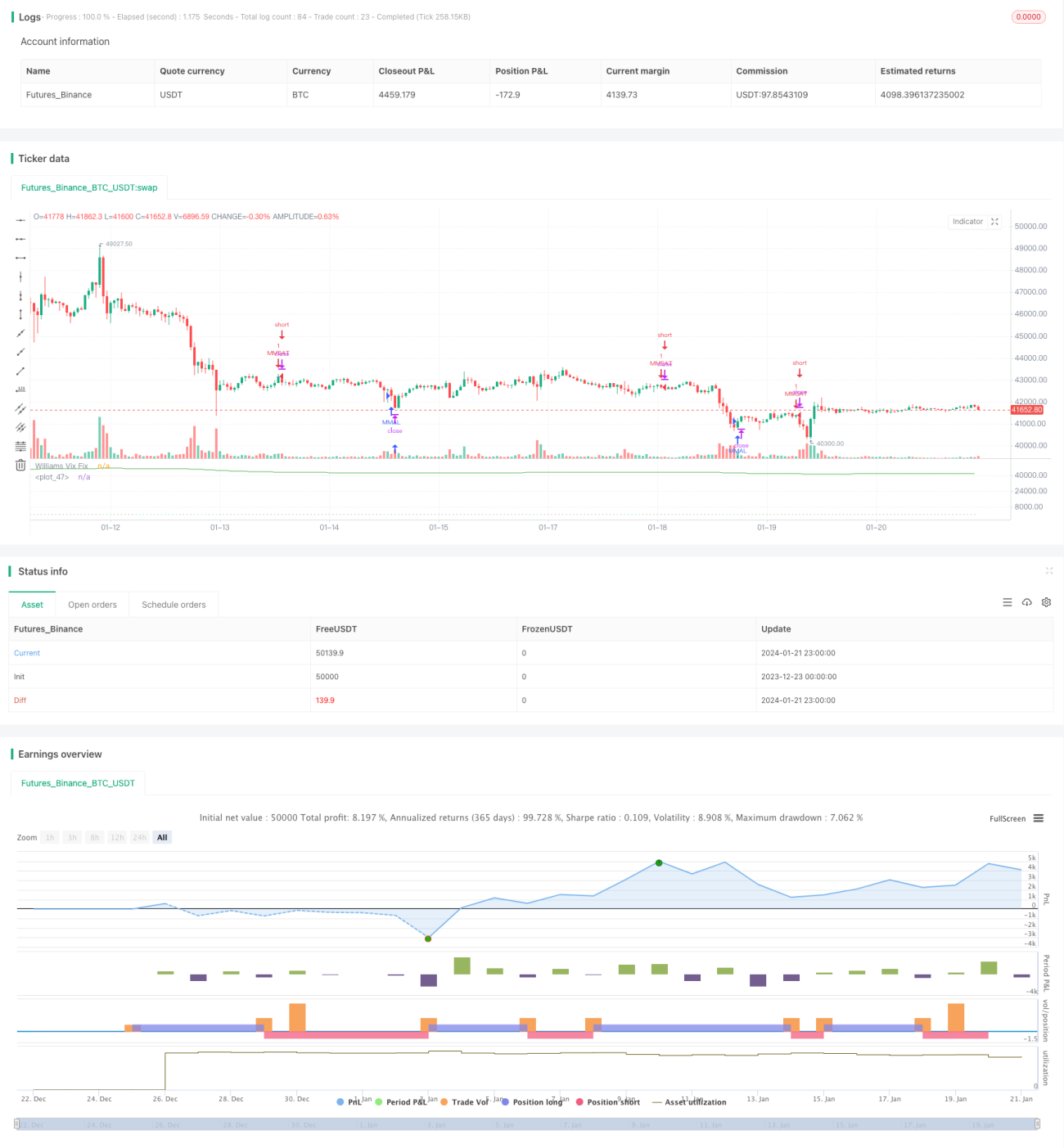

Stratégie de trading inter-temporelle basée sur l'indicateur Williams VIX et l'indicateur DEMA

Aperçu

Cette stratégie calcule d'abord l'indicateur Williams VIX en divisant la différence entre le plus haut et le plus bas sur une période donnée par le plus haut. Ensuite, elle combine le principe de l'écart-type des bandes de Bollinger pour définir une bande supérieure et une bande inférieure. Parallèlement, elle utilise un percentile sur une période donnée pour déterminer une zone de take-profit. Dans la partie entrée, lorsque le prix traverse la bande supérieure à la baisse et est inférieur à l'indicateur DEMA, la stratégie prend une position longue ; lorsque le prix traverse la bande inférieure à la hausse et est supérieur au DEMA, elle prend une position courte.

Principe de la stratégie

Cette stratégie utilise principalement l'indicateur Williams VIX pour juger de la volatilité et du risque du marché, tout en s'appuyant sur l'indicateur DEMA pour déterminer la tendance des prix.

Tout d'abord, la formule de calcul de l'indicateur Williams VIX est la suivante :

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

où n est le nombre de périodes du paramètre. Cet indicateur reflète la volatilité entre le plus haut et le plus bas sur une période donnée. Plus la valeur est élevée, plus la volatilité est forte et plus le risque est grand.

Sur cette base, la stratégie utilise le concept des bandes de Bollinger. Elle définit la bande supérieure comme la bande médiane + n fois l'écart-type, et la bande inférieure comme la bande médiane – n fois l'écart-type. Lorsque le prix se rapproche de la bande supérieure, cela indique une volatilité croissante et une opportunité d'achat ; lorsqu'il se rapproche de la bande inférieure, cela indique une contraction de la volatilité et une opportunité de vente.

De plus, la stratégie définit une zone de take-profit basée sur le principe du percentile sur une période donnée. Par exemple, le 90e percentile correspond au prix auquel se situent 90 % des cours les plus récents sur la période. Lorsque le prix dépasse ce percentile, cela signifie que la fluctuation est déjà importante, et il est possible d'envisager un take-profit.

Dans la stratégie de trading spécifique, l'indicateur DEMA est utilisé pour juger de la tendance. Une position longue n'est prise que lorsque le prix traverse la bande supérieure à la baisse et est inférieur au DEMA ; une position courte n'est prise que lorsque le prix traverse la bande inférieure à la hausse et est supérieur au DEMA.

Analyse des avantages de la stratégie

Cette stratégie combine l'indicateur Williams VIX pour juger de la volatilité, les bandes de Bollinger basées sur l'écart-type, et l'indicateur DEMA pour la tendance. Elle est très complète et permet de bien saisir les deux éléments clés du marché : le risque et la tendance.

Plus précisément, l'association de l'indicateur Williams VIX et des bandes de Bollinger supérieure et inférieure permet d'évaluer le risque de volatilité ; l'indicateur DEMA permet de déterminer la direction de la tendance des prix ; la zone de take-profit permet de verrouiller les gains et d'éviter une cupidité excessive.

Ainsi, cette stratégie gère bien à la fois le risque et la tendance. Elle permet non seulement de choisir un bon moment d'entrée, mais aussi d'éviter le risque de retournement après avoir obtenu de bons profits grâce à la zone de take-profit. On peut la qualifier de stratégie prudente et conservatrice.

Analyse des risques de la stratégie

Le principal risque de cette stratégie réside dans une éventuelle divergence entre l'indicateur de volatilité et l'indicateur de tendance. Par exemple, lorsque l'indicateur Williams VIX montre une volatilité croissante et que le prix se rapproche de la bande supérieure ou inférieure de Bollinger, l'indicateur DEMA peut donner un avis différent. Par exemple, la volatilité indique une opportunité d'achat, mais le DEMA montre une tendance baissière. Cela peut alors entraîner des pertes.

De plus, une zone de take-profit trop conservatrice peut également affecter la rentabilité de la stratégie. Si le paramètre de percentile est trop bas, il est difficile de déclencher un take-profit, ce qui empêche de verrouiller les gains.

Pistes d'optimisation

On pourrait envisager de rendre le paramètre de la zone de take-profit ajustable, afin de pouvoir l'adapter à différentes conditions de marché. Plus précisément, dans un marché en range, on peut augmenter le paramètre de percentile pour élargir la zone de take-profit ; en revanche, dans un marché en tendance marquée, il faut baisser ce paramètre pour prendre ses profits rapidement.

On pourrait également ajouter d'autres indicateurs de tendance. Lorsque l'indicateur DEMA initial et les nouveaux indicateurs divergent, on pourrait suspendre l'ouverture de position pour éviter les pertes dues à de faux signaux.

Résumé

Cette stratégie combine de manière complète un indicateur de volatilité, le principe de l'écart-type, le jugement de tendance et l'idée de take-profit. Elle permet de bien faire face aux variations de risque et de tendance du marché. Elle est prudente et conservatrice, adaptée à une détention à long terme. L'optimisation des paramètres peut encore renforcer sa stabilité et sa rentabilité.

- 1