Stratégie basée sur le repli de momentum

Aperçu

Cette stratégie vise à identifier les opportunités potentielles de pullback sur le marché. Elle utilise un système à deux moyennes mobiles : une moyenne mobile à long terme (MA1) et une moyenne mobile à court terme (MA2). L'objectif principal est d'entrer en position longue lorsque le prix de clôture est inférieur à MA1 mais supérieur à MA2, ce qui indique une opportunité potentielle de pullback dans la tendance générale.

Principe de la stratégie

Cette stratégie utilise deux moyennes mobiles : MA1 (long terme) et MA2 (court terme). Son principe est que si le prix à court terme subit un repli et teste le support de la tendance à long terme, cela peut constituer une opportunité d'achat. Plus précisément, si le prix de clôture est supérieur au support à long terme (MA1), la tendance générale reste bonne ; si le prix de clôture passe en dessous de la moyenne mobile à court terme (MA2) mais reste au-dessus de la moyenne mobile à long terme (MA1), il s'agit d'un test de support typique. On achète alors et on place un stop loss, en attendant que le prix remonte au-dessus de la moyenne courte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Mise en œuvre simple, facile à comprendre, paramètres ajustables.

- Identification de la tendance générale grâce au système à deux moyennes mobiles, évitant les transactions à contre-tendance.

- Filtre temporel personnalisable pour éviter les anomalies de marché à des périodes spécifiques.

- Taille de position ajustable pour répondre à différentes tolérances au risque.

- Mécanisme de stop loss pour limiter le risque de perte.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Échec du pullback, le prix continue de baisser, impossible d'arrêter la perte.

- Renversement de la tendance générale, le support précédent est cassé.

- Volatilité sévère du marché, divergence des moyennes mobiles.

- Choix de période inapproprié, occasions de trading manquées.

En conséquence, on peut optimiser et améliorer sous les aspects suivants :

- Optimiser les paramètres des moyennes mobiles pour améliorer la qualité des signaux de trading.

- Optimiser le niveau de stop loss pour obtenir des profits tout en minimisant les risques.

- Ajuster le filtre temporel pour cibler les meilleures périodes de trading.

- Tester différents instruments et conditions de marché.

Directions d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

- Optimiser les paramètres des moyennes mobiles pour trouver la meilleure combinaison.

- Tester différents mécanismes de stop loss, comme le stop suiveur, le stop oscillant, etc.

- Ajouter d'autres filtres, tels que le filtre de volume, le filtre de volatilité, etc.

- Ajouter un mécanisme de gestion de position, comme augmenter la position lors d'un croisement haussier et réduire lors d'un croisement baissier.

- Ajouter un mécanisme de take profit automatique.

- Effectuer un backtest et calculer les indicateurs clés pour déterminer les paramètres optimaux.

Résumé

Cette stratégie est dans l'ensemble une stratégie de pullback à court terme simple et pratique. Elle utilise deux moyennes mobiles pour identifier les opportunités de test de support et place un stop loss suiveur pour contrôler le risque. La stratégie est facile à comprendre et à mettre en œuvre, avec des paramètres ajustables pour répondre à différentes tolérances au risque. La prochaine étape consistera à l'améliorer sous plusieurs angles, tels que l'optimisation des paramètres des moyennes mobiles, des mécanismes de stop loss et des filtres, afin de la rendre plus robuste.

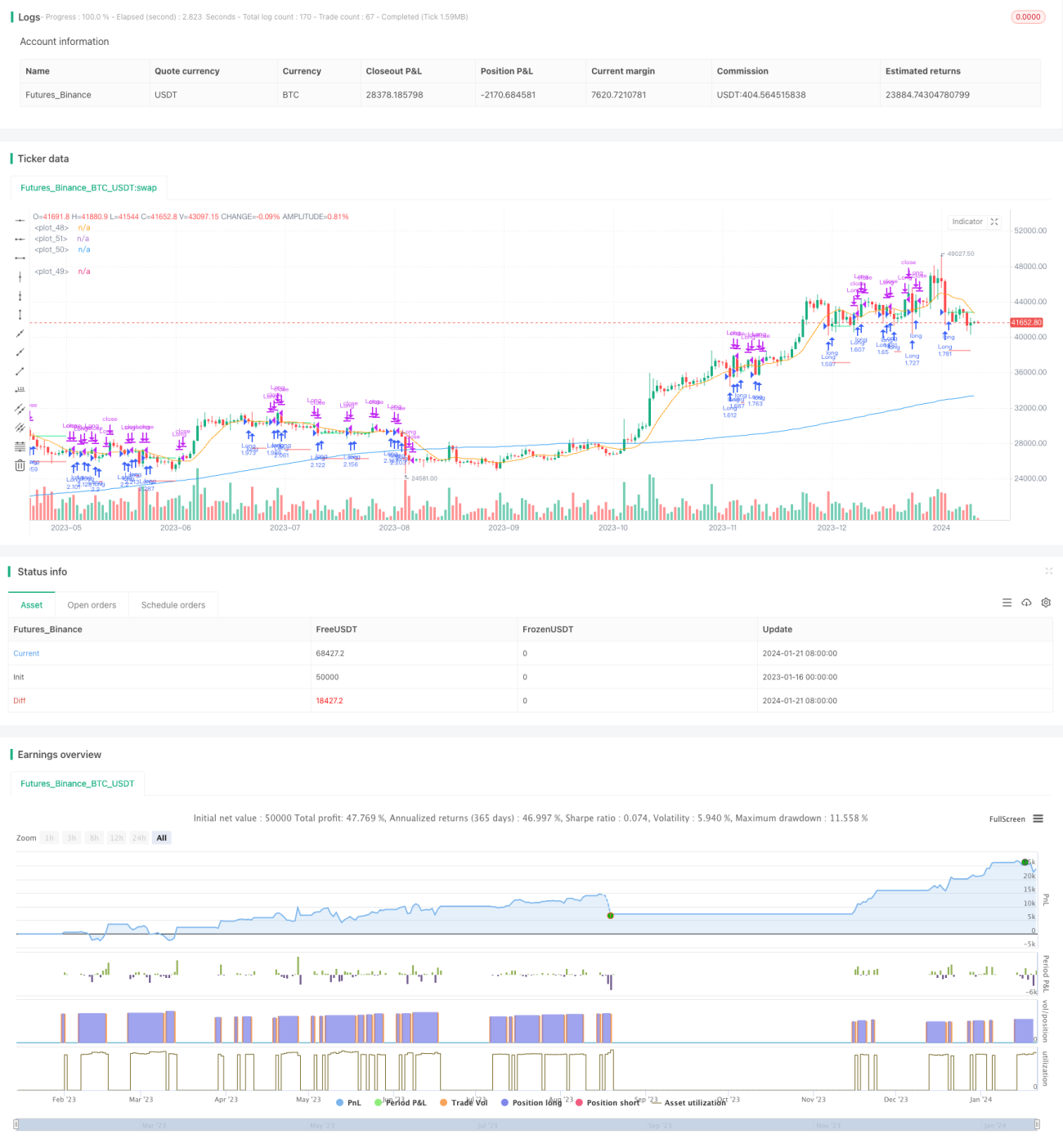

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1