Stratégie de trading automatique long-short basée sur l'indicateur Super Trend

Aperçu

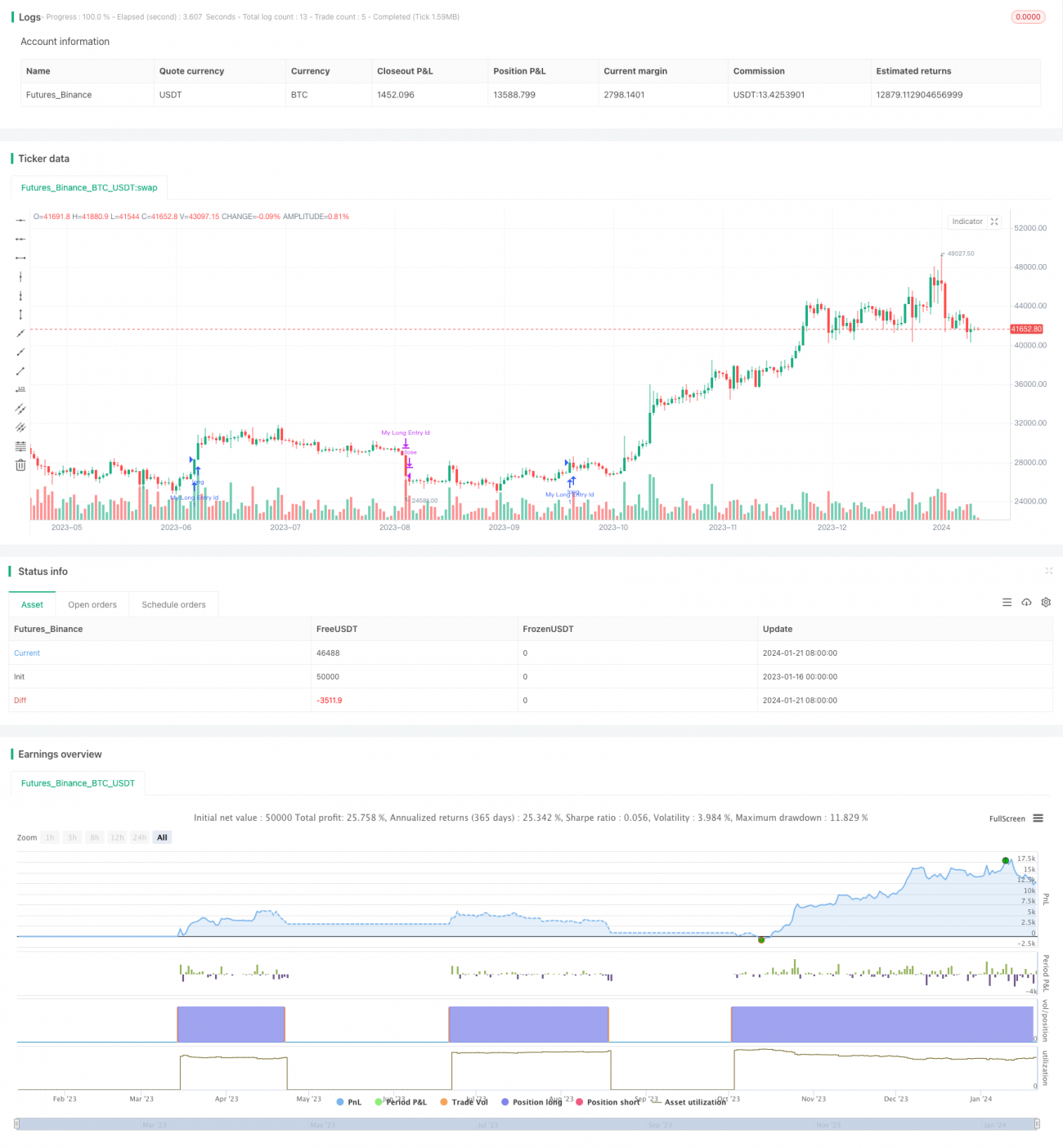

Cette stratégie, intitulée « Stratégie de suivi de surenchère », repose sur l'indicateur SuperTrend pour développer un système de trading automatique long/short. Elle identifie automatiquement la direction de la tendance et combine les indicateurs RSI et ADX pour les entrées et sorties.

Principe de la stratégie

La stratégie s'appuie principalement sur l'indicateur SuperTrend pour déterminer la tendance actuelle des prix. Le SuperTrend combine une moyenne mobile et l'ATR, ce qui permet d'identifier efficacement la direction de la tendance. Lorsque la direction du SuperTrend s'inverse, cela indique un changement de tendance des prix.

Concrètement, la stratégie calcule d'abord la direction du SuperTrend, ainsi que les indicateurs RSI et ADX. Lorsque la direction du SuperTrend s'inverse à la baisse et que le RSI montre une faiblesse de la force haussière, une position courte est ouverte. Lorsque le SuperTrend s'inverse à nouveau à la hausse, la position courte est fermée.

Analyse des avantages

Le principal avantage de cette stratégie est sa capacité à identifier automatiquement la tendance des prix et à entrer/sortir en fonction de celle-ci, sans intervention humaine. De plus, le filtrage par les indicateurs RSI et ADX permet d'éliminer efficacement les faux dépassements, augmentant ainsi la probabilité de gains.

Analyse des risques

Le risque majeur de cette stratégie réside dans la précision limitée du SuperTrend pour identifier la tendance des prix, ce qui peut générer de faux signaux. Par ailleurs, l'absence de mécanisme de stop-loss expose à des pertes unitaires potentiellement importantes.

Il est possible d'optimiser la stratégie en ajustant les paramètres du SuperTrend et en ajoutant un stop-loss suiveur pour réduire les risques.

Pistes d'optimisation

Cette stratégie peut être améliorée selon plusieurs axes :

- Optimiser les paramètres du SuperTrend pour accroître la précision.

- Ajouter un mécanisme de stop-loss suiveur pour limiter les pertes unitaires.

- Intégrer davantage d'indicateurs de filtrage, tels que les Bandes de Bollinger, le KDJ, etc., pour augmenter la probabilité de gains.

- Développer des stratégies d'entrée et de sortie longues similaires afin de rendre la stratégie complète.

Résumé

Dans l'ensemble, cette stratégie est un système de trading automatisé basé sur le SuperTrend pour identifier les tendances. Ses forces résident dans son degré élevé d'automatisation, capable de détecter automatiquement la tendance pour entrer en position. Ses faiblesses incluent la précision moyenne du SuperTrend et l'absence de stop-loss. L'optimisation des paramètres et l'ajout d'autres indicateurs peuvent améliorer la probabilité de gains, tandis que l'ajout d'un stop-loss permet de contrôler les risques et de renforcer la robustesse de la stratégie.

- 1