Stratégie de trading quantitatif basée sur le RSI de régression linéaire

Aperçu

Cette stratégie est conçue sur la base de l'indicateur RSI de régression linéaire. Elle génère des signaux d'achat et de vente en calculant le croisement entre le RSI de régression linéaire et une EMA. La stratégie propose également deux logiques d'achat au choix, selon les besoins.

Principe de la stratégie

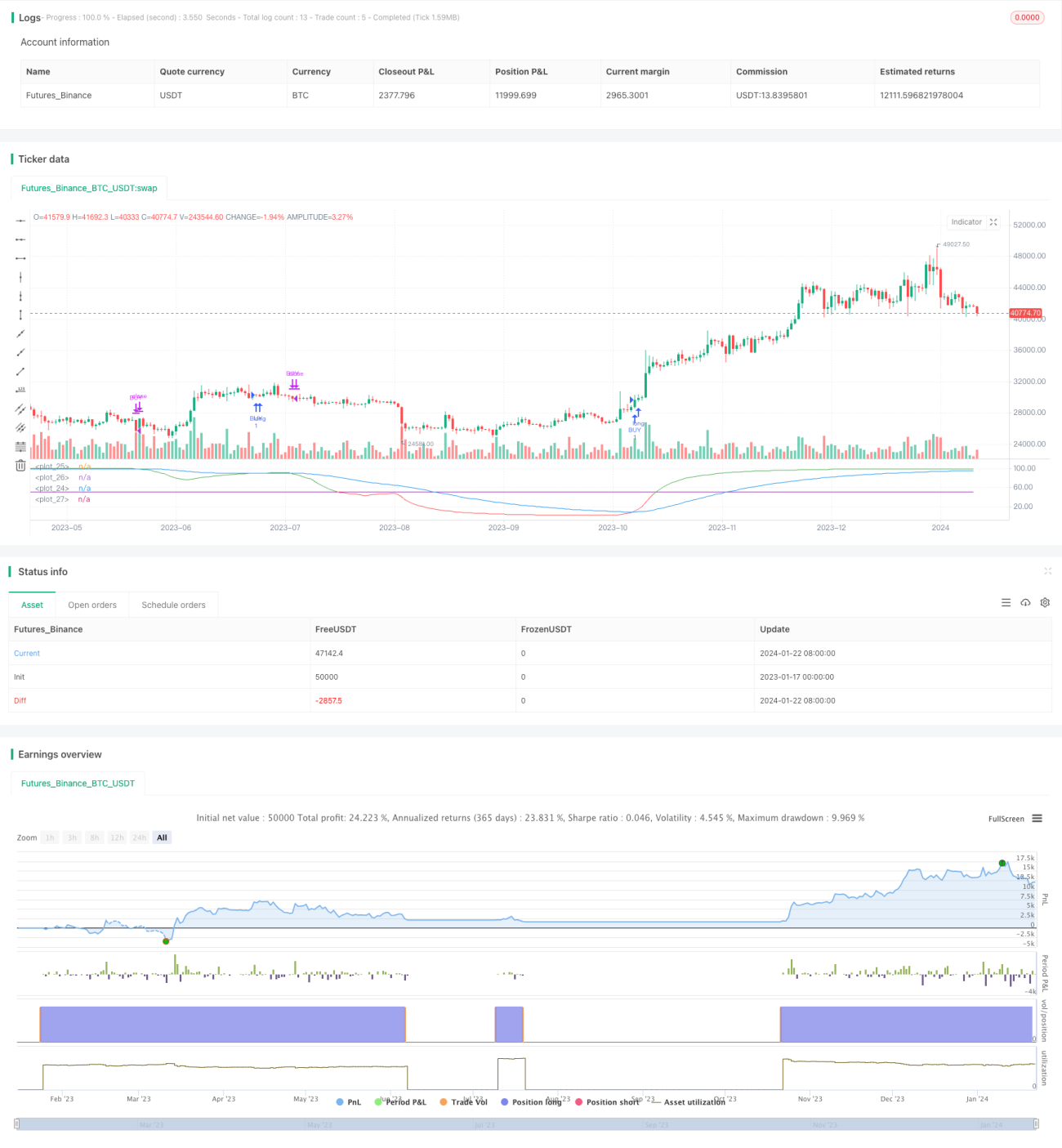

La stratégie calcule d'abord une régression linéaire sur 200 périodes, puis calcule un RSI sur 21 périodes à partir du résultat de cette régression. Ensuite, elle calcule une EMA sur 50 périodes. Un signal d'achat est généré lorsque le RSI croise l'EMA à la hausse, et un signal de vente (prise de bénéfices) est généré lorsque le RSI croise l'EMA à la baisse.

La stratégie propose deux logiques d'achat :

- Acheter lorsque le RSI croise l'EMA à la hausse.

- Acheter lorsque le RSI est supérieur à l'EMA et au-dessus de la zone de surachat.

Il est possible de choisir la logique d'achat en fonction des conditions du marché.

Analyse des avantages

Cette stratégie combine les avantages du RSI de régression linéaire et de l'EMA, ce qui permet de filtrer efficacement une partie du bruit des prix et de générer des signaux de trading plus fiables.

Le RSI de régression linéaire reflète mieux la tendance, tandis que l'EMA aide à identifier les points de retournement. Leur combinaison permet de rechercher des opportunités de retournement au sein d'une tendance, formant ainsi une stratégie de mean reversion.

La stratégie propose deux logiques d'achat optionnelles, permettant une adaptation plus flexible aux différentes phases du marché. Par exemple, en période de tendance claire, la première logique peut être préférée, tandis qu'en période de consolidation, la seconde peut être plus appropriée.

Analyse des risques

Cette stratégie repose principalement sur la relation entre le RSI et l'EMA. Si cette relation venait à changer, cela pourrait générer des signaux de trading erronés. C'est le principal point de risque.

De plus, en tant qu'indicateurs, le RSI et l'EMA présentent un certain retard, ce qui peut entraîner un décalage dans l'exécution des achats et des ventes, empêchant ainsi de capter parfaitement les points de retournement. Cela introduit également un certain niveau de risque pratique.

Pour réduire le risque, il est possible d'ajuster les paramètres de période du RSI et de l'EMA afin d'optimiser leur interaction. Il est également important de contrôler la taille des unités de trading pour éviter des pertes excessives sur une seule transaction.

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres de période du RSI de régression linéaire et de l'EMA pour trouver la meilleure combinaison.

- Ajouter d'autres indicateurs de filtrage, tels que MACD, bandes de Bollinger, etc., pour améliorer la qualité des signaux.

- Intégrer des indicateurs de volatilité pour ajuster la gestion des positions.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Cette stratégie conçoit une stratégie de mean reversion basée sur le RSI de régression linéaire et l'EMA, en utilisant le croisement du RSI et de l'EMA pour identifier les opportunités de retournement dans une fourchette de consolidation. Elle propose également deux logiques d'achat au choix, permettant de s'adapter de manière flexible à différentes conditions de marché. Globalement, cette stratégie combine les avantages de plusieurs indicateurs et peut détecter efficacement les opportunités de retournement. Grâce à l'optimisation des paramètres et à l'utilisation d'indicateurs supplémentaires comme filtres, la stratégie peut obtenir de meilleures performances.

- 1