Stratégie de backtesting du croisement bidirectionnel de l'axe zéro de l'indicateur Qstick

Aperçu

La stratégie de backtest de l'indicateur Qstick à double croisement du zéro est une stratégie de suivi de tendance et de génération de signaux de trading basée sur l'indicateur technique Qstick développé par Tushar Chande. Cette stratégie calcule la différence de moyenne mobile entre les prix d'ouverture et de clôture des actions, évalue les pressions d'achat et de vente du marché, et génère des signaux de trading lorsque cet indicateur de différence croise le zéro.

Principe de la stratégie

L'indicateur central de la stratégie Qstick à double croisement du zéro est le Qstick. L'indicateur Qstick est obtenu en calculant la moyenne mobile de la différence entre le prix de clôture et le prix d'ouverture sur une certaine période. Lorsque le Qstick est supérieur à 0, cela signifie que le prix de clôture est globalement plus élevé que le prix d'ouverture sur cette période, la force haussière domine ; lorsque le Qstick est inférieur à 0, cela signifie que le prix d'ouverture est globalement plus élevé que le prix de clôture, la force baissière domine.

Les signaux de trading de cette stratégie proviennent du moment où l'indicateur Qstick traverse le zéro. Lorsque le Qstick traverse le zéro de bas en haut, un signal d'achat est généré, ce qui indique que la pression d'achat commence à dépasser la pression de vente, permettant d'ouvrir une position longue ; inversement, lorsque le Qstick traverse le zéro de haut en bas, un signal de vente est généré, indiquant que la pression de vente s'intensifie, nécessitant la fermeture de la position. De plus, cette stratégie peut également tracer une moyenne mobile des valeurs Qstick comme ligne de signal, et le croisement de l'indicateur Qstick avec cette ligne de signal génère également des signaux de trading.

Cette stratégie permet de choisir un trading inversé. C'est-à-dire que lorsqu'un signal d'achat aurait dû être généré, une opération de vente est effectuée, et lorsqu'un signal de vente aurait dû être généré, une opération d'achat est effectuée. Cela peut être utilisé pour inverser le suivi des investisseurs majoritaires suivant l'idéologie du marché.

Analyse des avantages

La stratégie Qstick à double croisement du zéro présente les avantages suivants :

- Utilise un indicateur simple et intuitif pour évaluer les pressions d'achat et de vente du marché, avec des signaux clairs.

- Utilise un indicateur de différence de moyenne mobile, filtrant efficacement le bruit du marché.

- Peut tracer une ligne de signal pour éviter les faux signaux.

- Prend en charge le trading inversé, utile pour suivre les investisseurs majoritaires.

- Paramètres personnalisables pour s'adapter à différentes actions et environnements de marché.

Analyse des risques

La stratégie Qstick à double croisement du zéro présente également certains risques :

- L'indicateur Qstick retarde l'identification des points de retournement de tendance, pouvant manquer le meilleur point d'entrée.

- Signaux fréquents, coûts de transaction élevés.

- Le trading inversé comporte un risque élevé, nécessitant une utilisation prudente.

Les risques peuvent être réduits par les méthodes suivantes :

- Optimiser le paramètre de période du Qstick pour réduire le retard de l'indicateur.

- Augmenter le paramètre de période de la ligne de signal pour réduire les faux signaux.

- N'utiliser le trading inversé qu'à des stades spécifiques et contrôler la taille des positions.

Axes d'optimisation

La stratégie Qstick à double croisement du zéro peut être optimisée dans les aspects suivants :

- Combiner avec d'autres indicateurs pour filtrer les signaux, par exemple les indicateurs de volume, de volatilité, etc., pour éviter les faux signaux dans les environnements non-tendanciels.

- Ajouter une stratégie de stop-loss pour stopper les pertes lorsqu'elles atteignent un certain pourcentage.

- Poursuivre les recherches pour déterminer la meilleure combinaison de périodes pour le Qstick et la ligne de signal.

- Utiliser des méthodes d'apprentissage automatique pour déterminer automatiquement les paramètres optimaux.

- Tester l'efficacité de la stratégie sur des secteurs ou actions spécifiques.

Résumé

La stratégie Qstick à double croisement du zéro utilise un indicateur simple pour juger les changements de pression d'achat et de vente, générant des signaux de trading lorsque l'indicateur Qstick croise le zéro, ce qui permet de capturer efficacement les tendances des prix. Cette stratégie est intuitive et facile à comprendre, adaptée aux débutants, et peut également être optimisée par divers moyens pour répondre aux besoins des traders avancés. Cependant, elle présente également certaines lacunes et doit être utilisée avec prudence. Dans l'ensemble, il s'agit d'une stratégie très pratique de suivi de tendance et de génération de signaux.

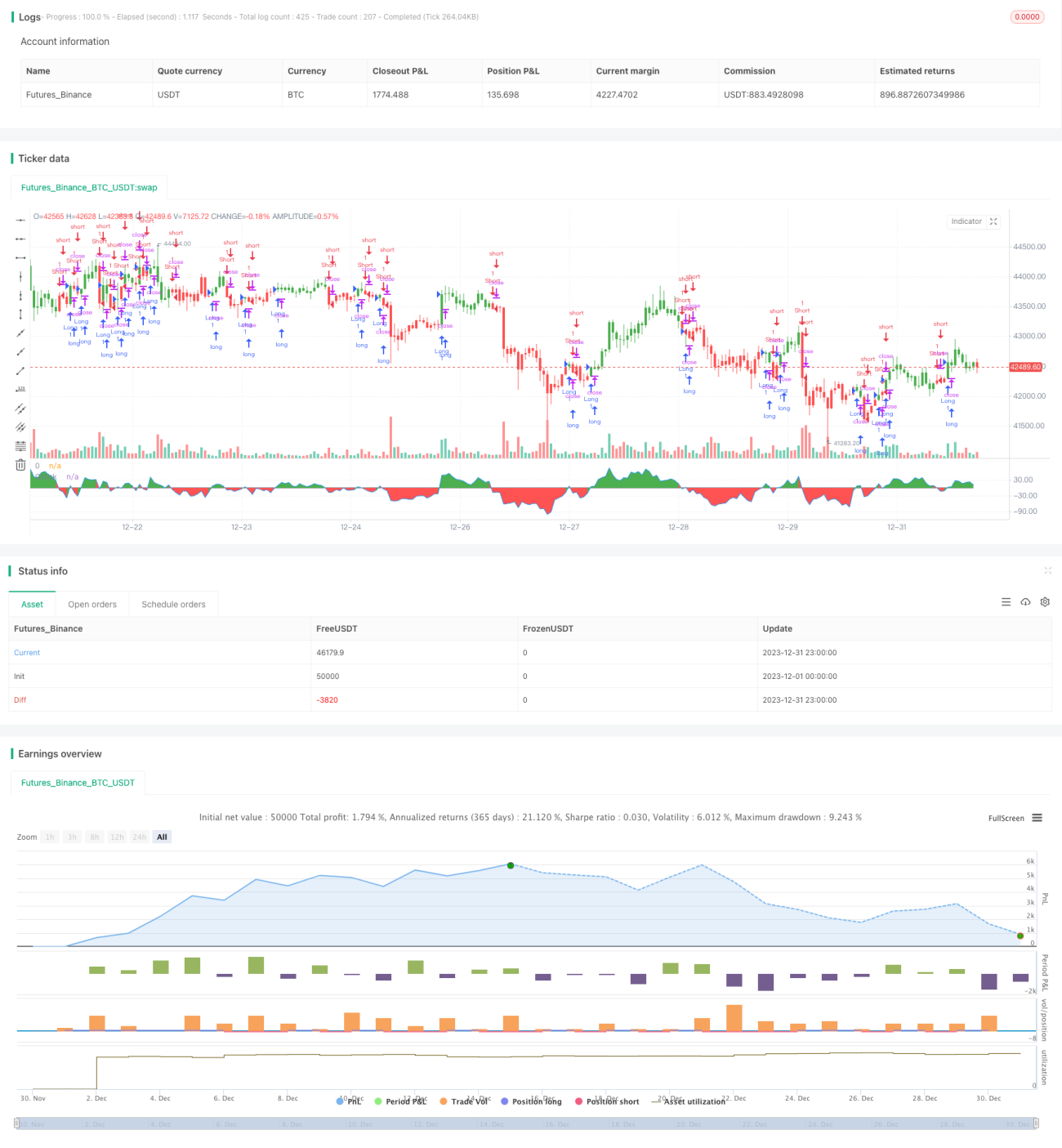

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2018

// A technical indicator developed by Tushar Chande to numerically identify - 1