Stratégie de suivi de tendance avec stop-loss et take-profit

Aperçu

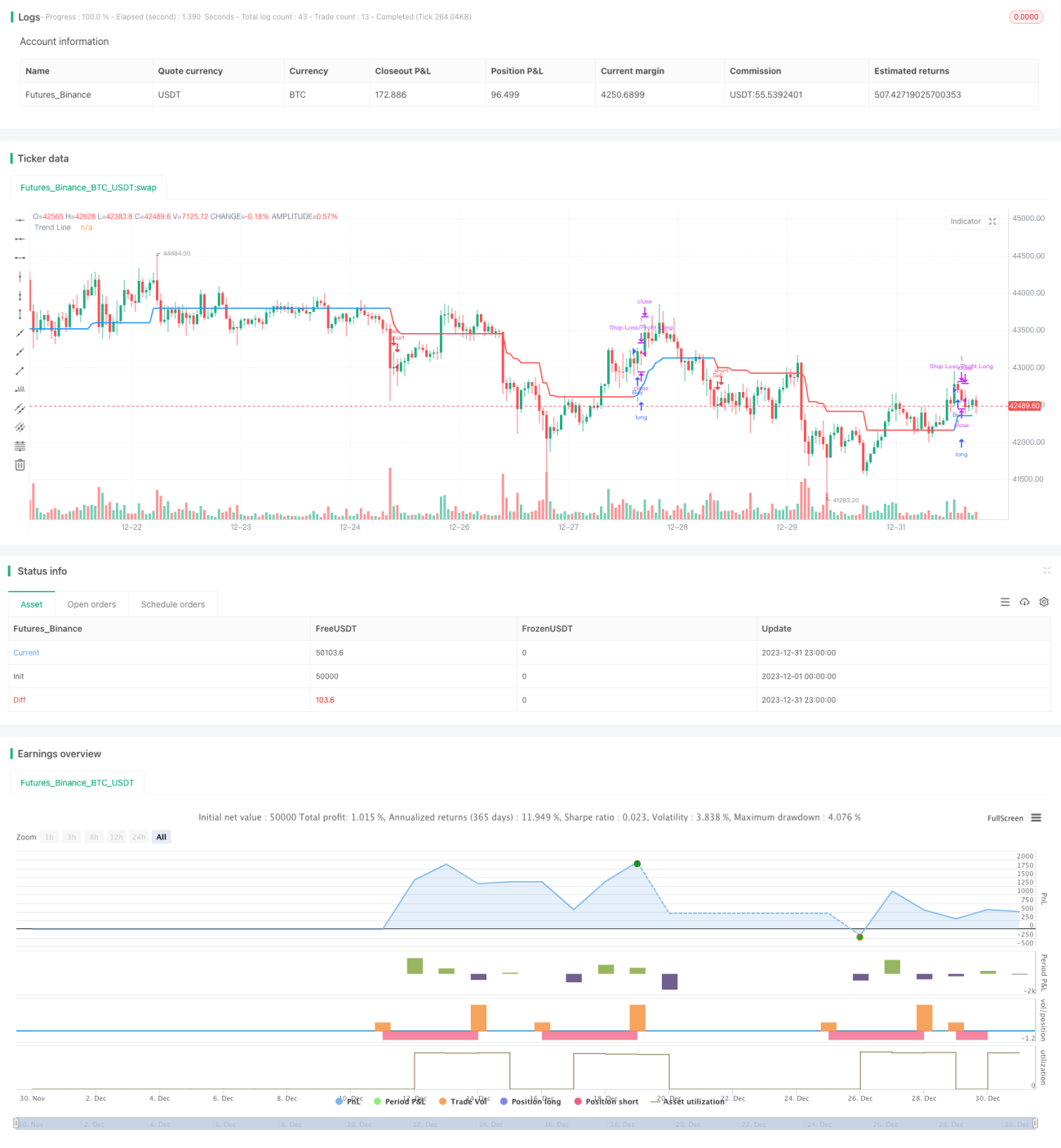

Il s'agit d'une stratégie de suivi de tendance qui utilise l'indicateur des bandes de Bollinger pour déterminer la tendance et l'indicateur ATR pour définir les niveaux de stop-loss et take-profit. La stratégie identifie d'abord la tendance du marché, calcule une ligne d'environnement (ENVIRONMENT), et fixe des points de stop-loss et take-profit lors de la clôture des positions.

Principe de la stratégie

- Calculer les bandes supérieure et inférieure des bandes de Bollinger.

- Vérifier si le cours de clôture est supérieur à la bande supérieure ou inférieur à la bande inférieure. Si c'est le cas, le marché est considéré comme en tendance, respectivement haussière ou baissière.

- En présence d'une tendance, calculer la ligne d'environnement. Celle-ci est basée sur le prix le plus bas moins la valeur de l'ATR (pour un marché haussier) ou le prix le plus haut plus la valeur de l'ATR (pour un marché baissier).

- En l'absence de tendance, la ligne d'environnement reste identique à celle de la bougie précédente.

- Comparer l'évolution de la ligne ENVIRONMENT pour déterminer la direction de la tendance : si elle monte, c'est haussier ; si elle descend, c'est baissier.

- Lorsque la direction de la ligne ENVIRONMENT change, générer un signal d'achat/vente.

- Définir le stop-loss et le take-profit : le stop-loss fixe est de 100 fois le prix d'entrée ; le take-profit flottant est de 1,1 fois le prix d'entrée (pour les positions longues) ou de 0,9 fois le prix d'entrée (pour les positions courtes).

Analyse des avantages

- Permet d'identifier la tendance du marché, réduisant les fausses cassures.

- La ligne ENVIRONMENT évite d'être piégé.

- Les niveaux de stop-loss et take-profit sont raisonnables, permettant de contrôler le risque tout en assurant les profits.

Analyse des risques

- Un réglage inapproprié des paramètres peut entraîner des opportunités de trading manquées.

- L'indicateur des bandes de Bollinger a une probabilité d'erreur plus élevée dans les marchés en range.

- Des stop-loss trop serrés peuvent entraîner une sortie immédiate du trade.

Axes d'optimisation

- Optimiser les paramètres des bandes de Bollinger pour les adapter à différents instruments.

- Améliorer la méthode de calcul de la ligne ENVIRONMENT, par exemple en introduisant d'autres indicateurs.

- Tester et optimiser les réglages des stop-loss et take-profit.

Résumé

Il s'agit d'une stratégie qui utilise les bandes de Bollinger pour détecter la tendance et la ligne ENVIRONMENT pour définir les stop-loss et take-profit. Ses principaux atouts sont une identification claire de la tendance et des niveaux de stop-loss/take-profit raisonnables, permettant un contrôle efficace du risque. Les principaux risques résident dans les erreurs de détection de tendance des bandes de Bollinger et des stop-loss trop proches. Les futures pistes d'optimisation incluent le réglage des paramètres, l'amélioration du calcul de la ligne ENVIRONMENT et l'optimisation des stop-loss/take-profit.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zhuenrong

// © Dreadblitz- 1