Stratégie de trading quantitatif basée sur le croisement des moyennes mobiles SMA et l'indicateur de profondeur de marché pour un achat et une vente

Aperçu

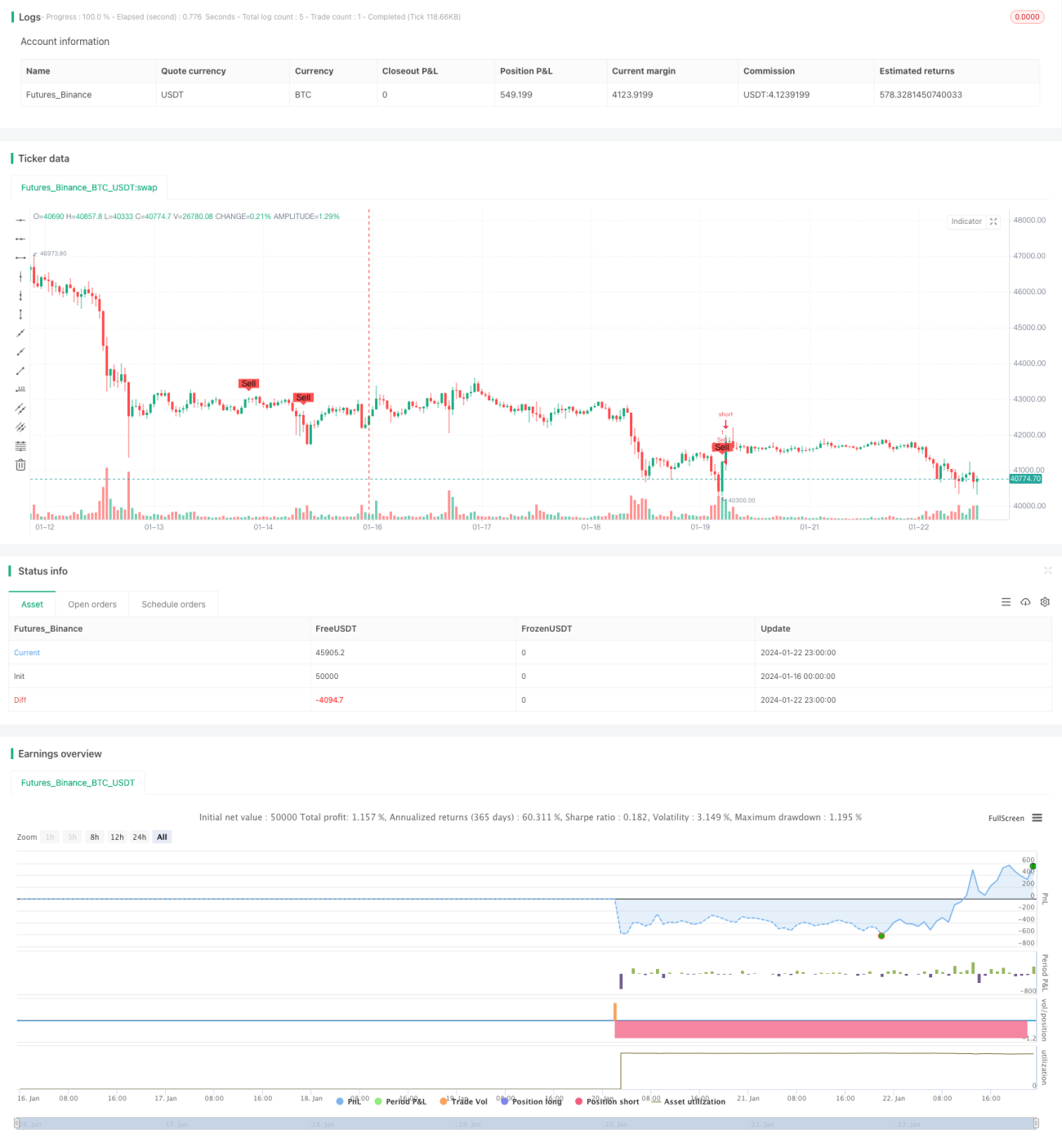

Cette stratégie est intitulée « Stratégie de trading quantitatif basée sur le croisement de moyennes mobiles SMA avec indicateur de profondeur de marché, appliquée au Bitcoin ». Elle utilise principalement les signaux de croisement haussier et baissier des SMA, combinés avec les indicateurs de la ligne de conversion, de la ligne de base et de la ligne de plomb du nuage Ichimoku (indicateur de profondeur de marché), ainsi qu’un indicateur de volume haussier/baissier, pour réaliser des transactions automatiques long et short sur le Bitcoin.

Principe de la stratégie

La stratégie repose sur les principes suivants :

-

Utilisation de SMA de différentes périodes pour générer des signaux de croisement haussier/baissier. Lorsque la SMA courte passe au-dessus de la SMA longue, un signal d’achat est généré ; lorsqu’elle passe en dessous, un signal de vente est émis.

-

Appui sur l’indicateur de nuage Ichimoku pour évaluer la profondeur du marché et la tendance. Un signal d’achat n’est validé que si le cours de clôture est supérieur à la ligne de plomb et à la ligne de base du nuage ; un signal de vente n’est validé que s’il leur est inférieur. Cela filtre la plupart des faux signaux.

-

Utilisation d’un indicateur de volume haussier/baissier pour exclure les faux signaux à faible volume. Les signaux d’achat/vente ne sont émis que lorsque le volume dépasse la moyenne sur une certaine période.

-

Marquage des signaux d’achat et de vente sur le graphique via la fonction

plotshape.

Ainsi, la stratégie intègre les tendances court et long terme, les indicateurs de profondeur de marché et les indicateurs de volume pour optimiser les décisions de trading.

Analyse des avantages

Les avantages de cette stratégie sont les suivants :

- Les croisements SMA fournissent des signaux d’achat/vente de base sans complexité excessive.

- Le nuage Ichimoku aide à déterminer la profondeur du marché et la tendance à moyen/long terme, filtrant efficacement le bruit.

- L’indicateur de volume évite les fausses cassures à faible volume.

- Grande flexibilité de paramétrage, optimisable pour différents marchés.

- Logique claire, facile à comprendre et à modifier.

- Affichage visuel des signaux d’achat/vente, facilitant les tests et l’optimisation.

Analyse des risques

Les risques de cette stratégie incluent :

- Les SMA peuvent générer des signaux trompeurs, nécessitant des filtres auxiliaires.

- L’efficacité du nuage Ichimoku dépend du réglage de ses paramètres.

- L’effet d’amplification du volume peut perturber l’indicateur de volume.

- Les marchés en tendance et en range nécessitent des réglages différents.

- Un certain décalage temporel existe.

Pour atténuer ces risques, on peut optimiser les paramètres des moyennes mobiles, du nuage, du volume, ainsi que choisir des instruments appropriés.

Axes d’optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester d’autres indicateurs de moyenne mobile (EMA, VIDYA, etc.).

- Essayer différents réglages de paramètres du nuage Ichimoku.

- Ajouter un indicateur de momentum comme filtre auxiliaire.

- Intégrer un mécanisme de stop-loss.

- Optimiser les paramètres pour différents marchés et instruments.

- Utiliser des méthodes d’apprentissage automatique pour un paramétrage dynamique.

Résumé

Cette stratégie combine des croisements de moyennes mobiles, des indicateurs de profondeur de marché et des indicateurs de volume pour former une stratégie de trading quantitatif relativement stable et fiable. Elle peut être encore améliorée via l’optimisation des paramètres ou l’ajout de nouveaux indicateurs techniques. Ses résultats en backtest et en trading réel sont prometteurs. Dans l’ensemble, cette stratégie constitue un bon exemple d’apprentissage pour les débutants.

- 1