Stratégie de trading quantitatif basée sur les moyennes mobiles rapide et lente

Aperçu

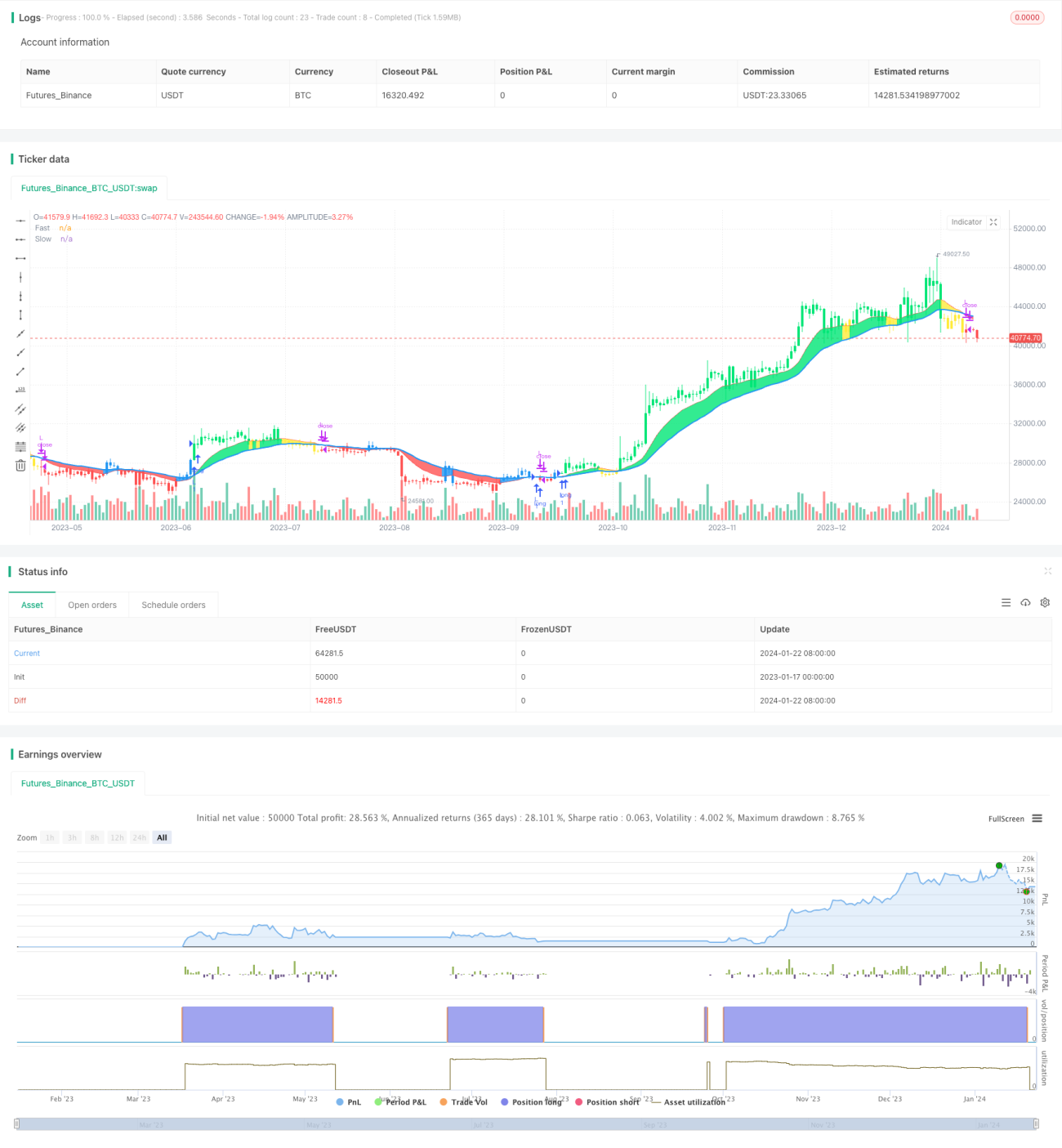

La stratégie de cassure à double moyenne mobile (Dual Moving Average Breakout Strategy) est une stratégie de trading quantitatif basée sur une moyenne mobile rapide et une moyenne mobile lente. Elle utilise deux moyennes mobiles exponentielles (EMA) de périodes différentes pour générer des signaux de trading. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est émis.

Principe de la stratégie

La logique centrale de cette stratégie consiste à utiliser une moyenne mobile rapide et une moyenne mobile lente pour former les signaux de trading. La stratégie définit une période de 12 jours pour la moyenne mobile rapide et de 26 jours pour la moyenne mobile lente. Le calcul s'effectue comme suit :

- Calculer la moyenne mobile exponentielle AP du tableau des prix, avec une période de 2 jours

- Sur la base de AP, calculer la moyenne mobile rapide Fast, avec une période de 12 jours

- Sur la base de AP, calculer la moyenne mobile lente Slow, avec une période de 26 jours

- Comparer la moyenne mobile rapide et la moyenne mobile lente :

- Lorsque Fast croise au-dessus de Slow, il s'agit d'un signal haussier

- Lorsque Fast croise en dessous de Slow, il s'agit d'un signal baissier

- En combinant la relation entre le prix et les moyennes mobiles, déterminer les signaux de trading spécifiques :

- Signal haussier : Fast > Slow et AP > Fast

- Signal baissier : Fast < Slow et AP < Fast

En utilisant le croisement de la moyenne mobile rapide et de la moyenne mobile lente pour juger la tendance du marché et générer des signaux de trading, il s'agit d'une stratégie typique à double moyenne mobile.

Analyse des avantages

La stratégie de cassure à double moyenne mobile présente les avantages suivants :

- Logique de stratégie simple et claire, facile à comprendre et à mettre en œuvre

- En ajustant les périodes des moyennes mobiles, elle peut s'adapter à différents environnements de marché

- Permet à la fois d'acheter et de vendre à découvert, offrant un potentiel de rendement plus élevé

- Peut émettre des signaux de trading plus précis en combinant la relation prix/moyenne mobile

- Les moyennes mobiles présentent un certain retard, ce qui permet de filtrer efficacement le bruit du marché

Analyse des risques

La stratégie de cassure à double moyenne mobile comporte également certains risques :

- En période de marché volatil (range), elle génère davantage de faux signaux

- La stratégie à double moyenne mobile est sujette au surajustement (curve fitting) et ignore les changements structurels du marché

- La simple dépendance aux indicateurs techniques expose aux faux cassures et à des risques de pertes

Solutions :

- Optimiser les périodes des moyennes mobiles pour mieux les adapter aux conditions actuelles du marché

- Combiner avec d'autres indicateurs tels que le volume pour confirmer les signaux et éviter les faux cassures

- Utiliser des stratégies de suivi de tendance, contrôler le ratio gains/pertes pour réduire les risques

Axes d'optimisation

La stratégie de cassure à double moyenne mobile peut être optimisée sur les aspects suivants :

- Trouver des combinaisons de périodes de moyennes mobiles plus appropriées pour s'adapter aux évolutions du marché

- Ajouter des indicateurs de volume comme filtre de signaux pour garantir l'efficacité des signaux de trading

- Combiner des indicateurs de structure de marché pour identifier la tendance et ajuster les paramètres de période des moyennes mobiles

- Utiliser des moyennes mobiles dynamiques capables d'ajuster automatiquement leurs périodes en fonction des changements du marché

- Associer une stratégie de stop-loss pour contrôler efficacement les risques et protéger le capital

Conclusion

La stratégie de cassure à double moyenne mobile est une stratégie de trading quantitatif simple et pratique. Elle présente des avantages tels qu'une logique simple et une mise en œuvre facile, mais aussi certains problèmes d'adaptation au marché. Grâce à l'optimisation des paramètres, au filtrage des signaux et au contrôle des risques, on peut en faire un système de trading rentable et stable. Dans l'ensemble, la stratégie à double moyenne mobile constitue un excellent prototype de stratégie qui mérite d'être étudié et appliqué en profondeur par les traders quantitatifs.

- 1