Stratégie de suivi de tendance basée sur des doubles EMA

Aperçu

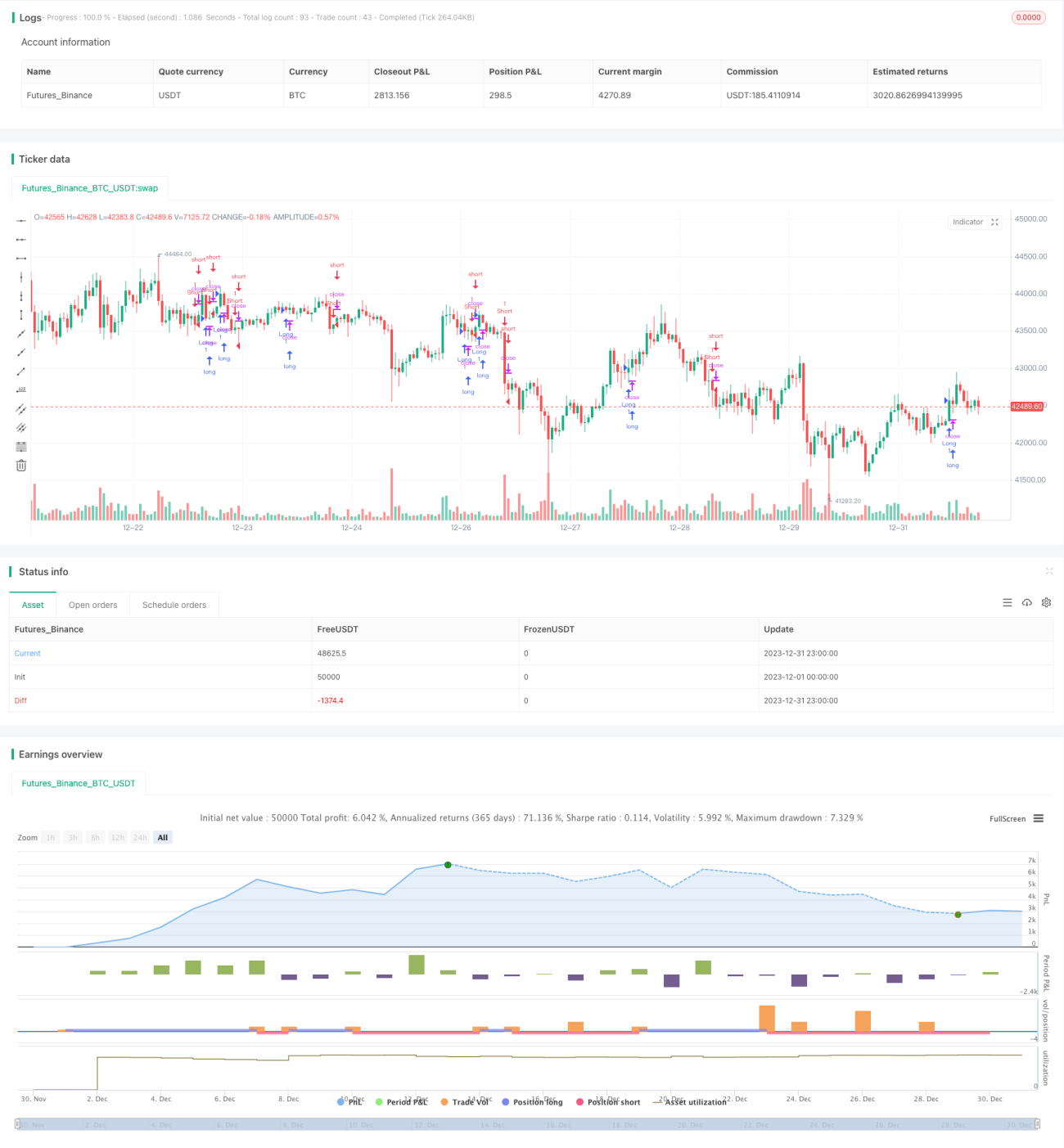

Cette stratégie est basée sur l'indicateur double EMA, dans le but d'identifier la tendance des prix et de réaliser un suivi de tendance. La stratégie calcule d'abord l'EMA à moyen/long terme et l'EMA à court terme, puis utilise le croisement doré (golden cross) des deux pour entrer en position longue, et le croisement mort (death cross) pour entrer en position courte. Parallèlement, la stratégie introduit également un filtrage par le plus haut/plus bas (highest/lowest) pour filtrer davantage les faux signaux.

Principe de la stratégie

L'indicateur principal de cette stratégie est le double EMA, comprenant un EMA court et un EMA long. Plus précisément, les variables suivantes sont définies dans la stratégie :

-

ema1 : période de l'EMA à moyen/long terme, par défaut 34 jours

-

ema2 : période de l'EMA à court terme, par défaut 13 jours

-

ema_sr : EMA à moyen/long terme calculée sur le prix de clôture

-

highest_ema : EMA du plus haut de ema_sr, sur la période ema2

-

lowest_ema : EMA du plus bas de ema_sr, sur la période ema2

-

ema_ysl : EMA utilisé pour générer les signaux de trading, calculé en fonction de la relation entre ema_sr et highest_ema/lowest_ema

Le croisement (crosses) détecte le croisement doré et le croisement mort entre ema_sl et ema_ysl, permettant ainsi le suivi de tendance.

Grâce à la combinaison du double EMA, il est possible de déterminer plus précisément la tendance des prix. L'EMA à moyen/long terme filtre le bruit à court terme, tandis que l'EMA à court terme peut suivre rapidement les retournements de la tendance intermédiaire. L'introduction du highest/lowest EMA permet de filtrer davantage les faux signaux, réduisant ainsi les transactions inutiles.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans la précision de l'identification des tendances. L'indicateur double EMA est intrinsèquement supérieur à d'autres indicateurs comme l'EMA unique ou la SMA, avec une meilleure capacité à identifier les retournements de tendance. L'application du highest/lowest_ema permet de filtrer efficacement les faux signaux causés par des replis à court terme, ce qui est crucial pour une stratégie de suivi de tendance.

De plus, les paramètres de cette stratégie sont relativement simples, faciles à ajuster et à optimiser. L'utilisateur n'a besoin de se concentrer que sur deux paramètres EMA, ce qui est très intuitif. Cela rend également la stratégie facile à comprendre et à utiliser.

Analyse des risques

Le principal risque de cette stratégie est son incapacité à identifier les retournements de tendance. Lorsque les prix forment un ajustement à long terme ou un retournement majeur, le décalage de la combinaison double EMA peut entraîner un mauvais timing d'entrée. Dans ce cas, la position peut être trop lourde, ce qui engendre des pertes importantes.

De plus, l'EMA elle-même ne réagit pas aux événements imprévus. En cas d'événements majeurs de type « cygne noir », la stratégie peut également subir des pertes.

Pour atténuer ces risques, nous recommandons de raccourcir la période de l'EMA à moyen/long terme, ou d'introduire des indicateurs tels que le MACD pour faire face aux événements soudains. Par ailleurs, la mise en place d'un stop-loss permet également de limiter les pertes maximales.

Axes d'optimisation

Cette stratégie offre encore des marges d'amélioration. Plus précisément, les trois principaux axes d'optimisation sont les suivants :

- Tester davantage de combinaisons de paramètres EMA pour trouver les paramètres optimaux.

- Ajouter un jugement basé sur le volume, afin d'éviter d'émettre des signaux erronés en période de consolidation des prix.

- Combiner des outils tels que les lignes de tendance et les canaux pour déterminer plus précisément les points de retournement de tendance.

Grâce à l'optimisation des paramètres et à l'ajout de conditions de filtrage, il est possible d'améliorer encore la stabilité et la rentabilité de la stratégie. Cela nécessite que les testeurs quantitatifs poursuivent les backtests et les optimisations.

Résumé

Dans l'ensemble, cette stratégie possède une forte capacité d'identification des tendances. La combinaison du double EMA permet de filtrer le bruit et de lisser efficacement la courbe des prix. L'introduction du highest/lowest EMA renforce également la fiabilité des signaux. D'après les résultats des backtests, la stratégie peut générer des rendements stables et satisfaisants.

Cependant, la stratégie est relativement décalée et ne peut pas identifier à temps les retournements de tendance. C'est le principal risque auquel elle est confrontée, et également l'axe prioritaire d'optimisation future. Nous espérons renforcer davantage la robustesse de la stratégie grâce à des ajustements de paramètres et à un filtrage des signaux, afin qu'elle puisse obtenir des rendements stables dans davantage de conditions de marché.

- 1