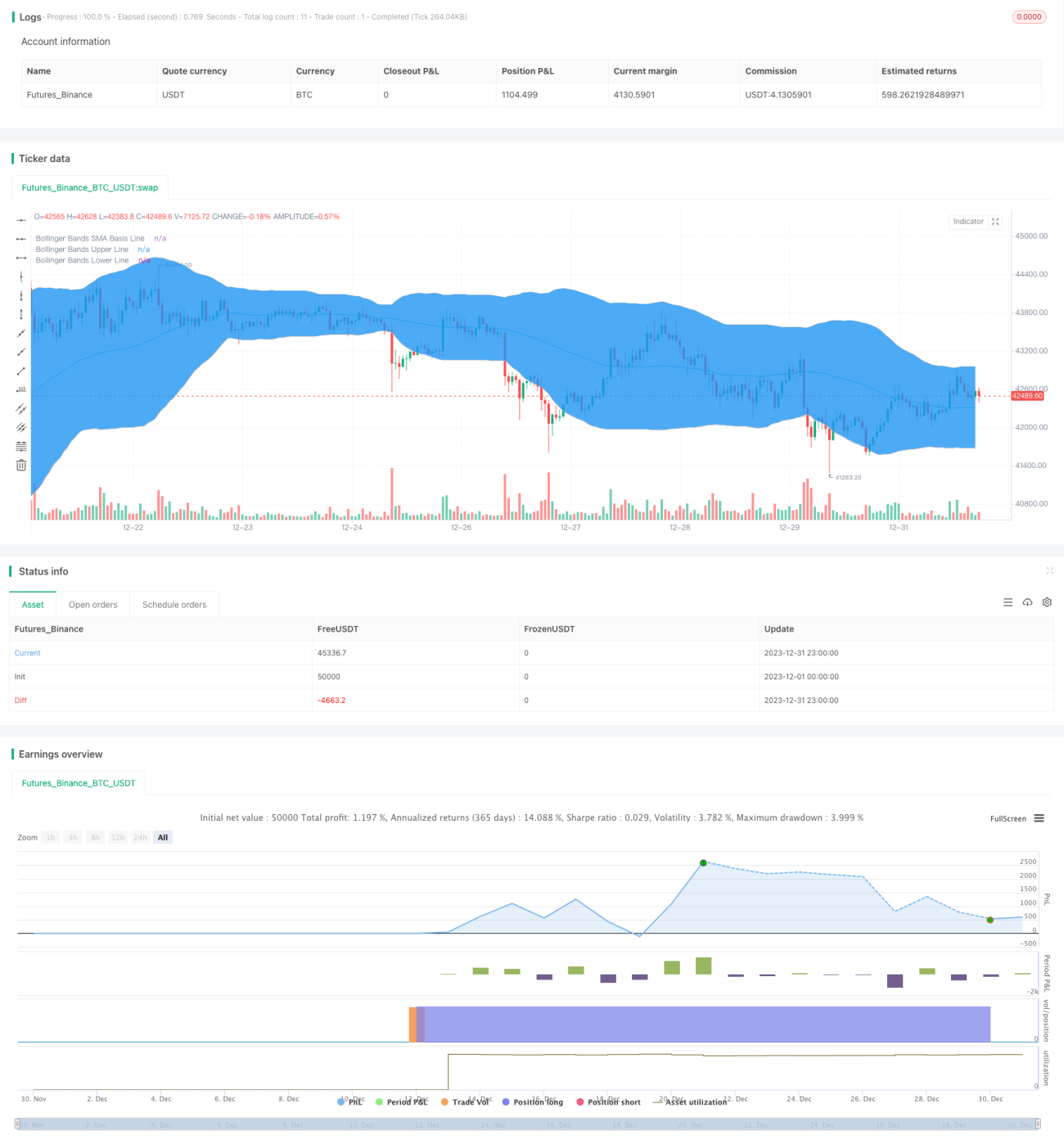

Stratégie quantitative basée sur le RSI et les bandes de Bollinger

Vue d'ensemble

Cette stratégie utilise principalement l'indice de force relative (RSI) et les bandes de Bollinger pour générer des signaux de trading. Plus précisément, elle prend une position longue lorsque le RSI est bas et croise la bande inférieure de Bollinger, et une position courte lorsque le RSI est haut et croise la bande supérieure de Bollinger.

Principe de la stratégie

La stratégie calcule d'abord l'indicateur RSI et les bandes de Bollinger. Le RSI reflète la force relative de l'actif ; lorsque le RSI descend en dessous de la zone de survente (par défaut 30), l'actif est considéré comme survendu, ce qui déclenche un achat. Les bandes de Bollinger comprennent la bande supérieure, la bande médiane et la bande inférieure, et reflètent bien la plage de fluctuation des prix. Acheter près de la bande inférieure et vendre près de la bande supérieure permet d'obtenir des signaux relativement stables. Cette stratégie combine le RSI et les bandes de Bollinger pour générer des signaux : un signal d'achat est produit lorsque le RSI passe de la zone de survente à un niveau supérieur (par défaut 30) et que le prix passe de sous la bande inférieure de Bollinger à au-dessus de celle-ci ; un signal de vente est produit lorsque le RSI passe de la zone de surachat à un niveau inférieur (par défaut 70) et que le prix passe de au-dessus de la bande supérieure de Bollinger à en dessous de celle-ci.

Avantages de la stratégie

- Combinaison du RSI et des bandes de Bollinger pour améliorer la précision des signaux.

- Le RSI filtre une partie du bruit.

- Les bandes de Bollinger reflètent la fourchette générale de la volatilité actuelle du marché, offrant des signaux plus fiables.

- La stratégie est relativement stricte, évitant les transactions non valides.

Risques de la stratégie

- Un réglage inapproprié des paramètres des bandes de Bollinger peut rendre les signaux inexacts.

- Des paramètres inadéquats pour les zones de surachat/survente du RSI peuvent également affecter les signaux.

- La stratégie étant stricte, elle peut manquer certaines opportunités de trading.

Solutions aux risques :

- Optimiser les paramètres des bandes de Bollinger et du RSI pour trouver la meilleure combinaison.

- Assouplir légèrement les conditions de trading de la stratégie pour accepter un certain nombre de transactions non valides afin de saisir plus d'opportunités.

Directions d'optimisation

- Tester et optimiser les paramètres du RSI et des bandes de Bollinger pour trouver les paramètres optimaux.

- Ajouter une stratégie de stop-loss pour contrôler le risque de trading.

- Envisager d'ajouter d'autres indicateurs techniques pour la validation des signaux, comme le MACD, etc.

- Tester l'effet d'optimisation des paramètres sur différents actifs et périodes de temps.

Conclusion

Cette stratégie est globalement robuste et combine efficacement l'indicateur RSI avec les bandes de Bollinger pour le stop-loss. En testant et en optimisant les paramètres, il est possible d'améliorer encore l'efficacité de la stratégie. Il faut toutefois être conscient du risque de manquer des signaux en raison de la nature stricte de la stratégie. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif fiable.

- 1