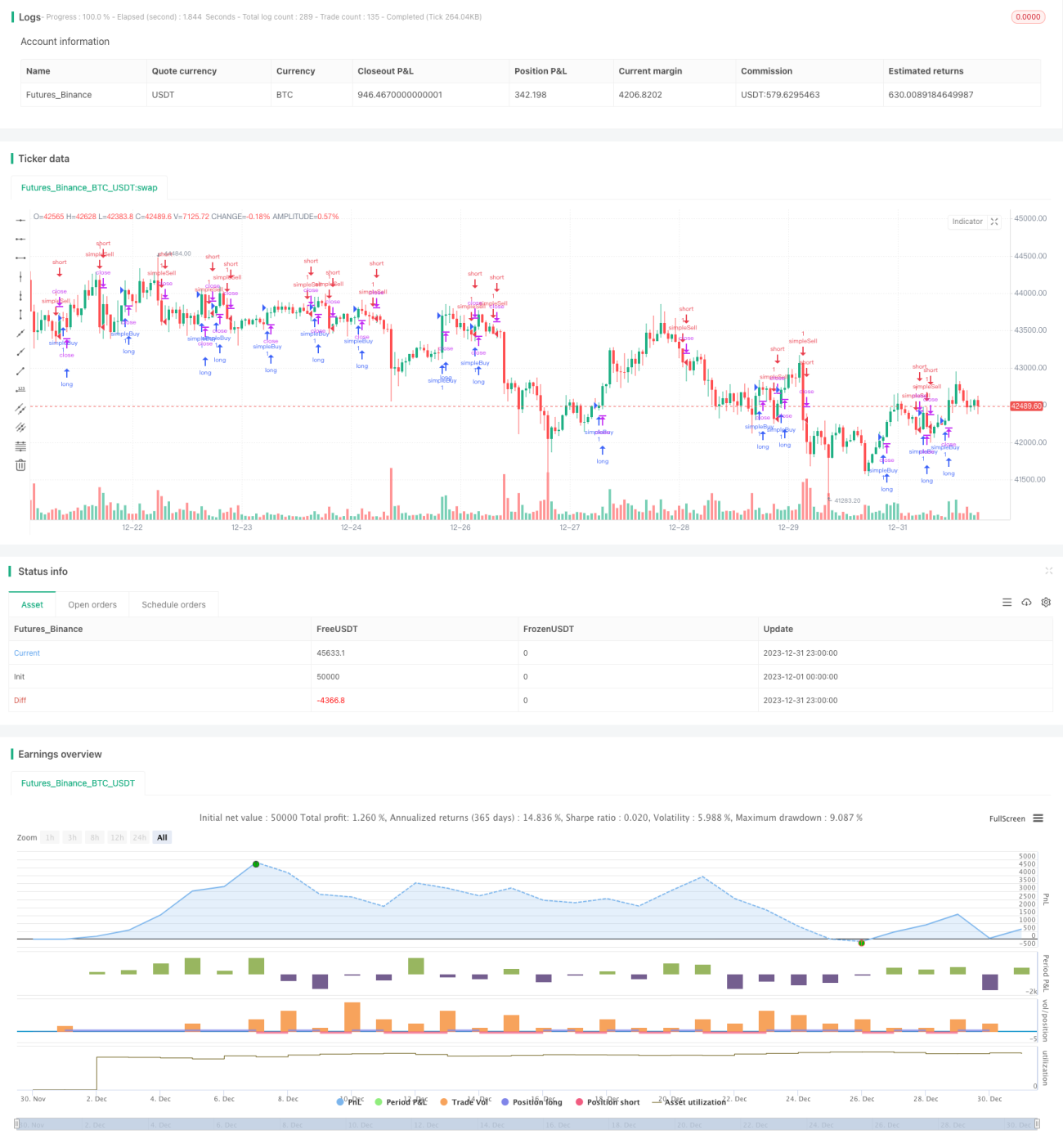

Une stratégie de trading basée sur le croisement de moyennes mobiles.

Aperçu

La stratégie de trading basée sur le croisement de moyennes mobiles est une stratégie de trading quantitative relativement courante. Cette stratégie calcule les moyennes mobiles de différentes périodes et génère des signaux de trading en fonction de leurs croisements. Plus précisément, on calcule les moyennes mobiles exponentielles (EMA) sur 4, 8 et 20 périodes. Lorsque l'EMA courte croise au-dessus de l'EMA longue, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante :

- Calculer les EMA sur 4, 8 et 20 périodes.

- Déterminer la relation entre l'EMA 4 périodes et l'EMA 8 périodes :

- Lorsque l'EMA 4 périodes croise au-dessus de l'EMA 8 périodes, cela indique un renforcement de la tendance des prix, signal haussier.

- Lorsque l'EMA 4 périodes croise en dessous de l'EMA 8 périodes, cela indique un affaiblissement de la tendance des prix, signal baissier.

- En même temps, évaluer la direction de l'EMA sur 20 périodes :

- Si l'EMA 20 périodes est en hausse, on entre en position longue (Enter Long).

- Si l'EMA 20 périodes est en baisse, on entre en position courte (Enter Short).

- Lorsque la relation entre l'EMA 4 périodes et l'EMA 8 périodes s'inverse, on prépare une sortie (Prepare Exit).

- Lorsque la direction de l'EMA 20 périodes s'inverse, on sort immédiatement (Exit Now).

Grâce à cette méthode, nous utilisons les croisements entre moyennes mobiles de différentes périodes pour détecter les signaux du marché, tout en filtrant les faux signaux à l'aide de la direction de la moyenne mobile la plus longue, construisant ainsi une stratégie de trading stable.

Avantages de la stratégie

Cette stratégie présente principalement les avantages suivants :

- Logique simple et claire, facile à comprendre et à mettre en œuvre.

- Le double filtrage réduit les faux signaux.

- L'EMA sur 20 périodes permet d'identifier la tendance générale, renforçant la stabilité.

- Paramètres personnalisables pour ajuster la fréquence de trading.

- Facile à combiner avec d'autres indicateurs ou modèles pour construire des stratégies composites.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Les stratégies à double moyenne mobile peuvent générer de faux signaux.

- Les périodes fixes ne s'adaptent pas aux changements du marché.

- En période de consolidation, elle peut entraîner des pertes.

Les principales solutions sont :

- Raccourcir la période de détention et couper les pertes rapidement.

- Optimiser dynamiquement les paramètres, ajuster les périodes des moyennes mobiles.

- Combiner avec d'autres indicateurs ou modèles pour créer une stratégie composite.

Optimisation de la stratégie

Cette stratégie peut être optimisée sous plusieurs aspects :

- Optimisation des périodes : déterminer la meilleure combinaison de périodes MA en fonction des différents instruments.

- Optimisation du stop-loss : définir des niveaux de stop-loss raisonnables pour contrôler les pertes unitaires.

- Optimisation des paramètres : utiliser des algorithmes génétiques, des chaînes de Markov, etc., pour optimiser dynamiquement les paramètres.

- Fusion de modèles : intégrer avec des modèles d'apprentissage profond comme LSTM, RNN pour extraire davantage d'alpha.

- Optimisation de portefeuille : combiner avec d'autres stratégies indicatrices pour constituer un portefeuille de stratégies.

Conclusion

Dans l'ensemble, la stratégie de croisement de moyennes mobiles est une stratégie de trading quantitative classique et couramment utilisée. Sa logique est simple, facile à comprendre et à mettre en œuvre, et elle offre une certaine stabilité. Cependant, elle présente également des inconvénients tels que la génération de faux signaux et une incapacité à s'adapter aux changements du marché. Ces problèmes peuvent être résolus par l'optimisation des paramètres, l'optimisation du stop-loss, la fusion de modèles, etc. En résumé, la stratégie de moyennes mobiles peut servir de module de base dans une boîte à outils de stratégies, et être combinée à d'autres stratégies plus complexes pour construire une stratégie composite robuste.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1