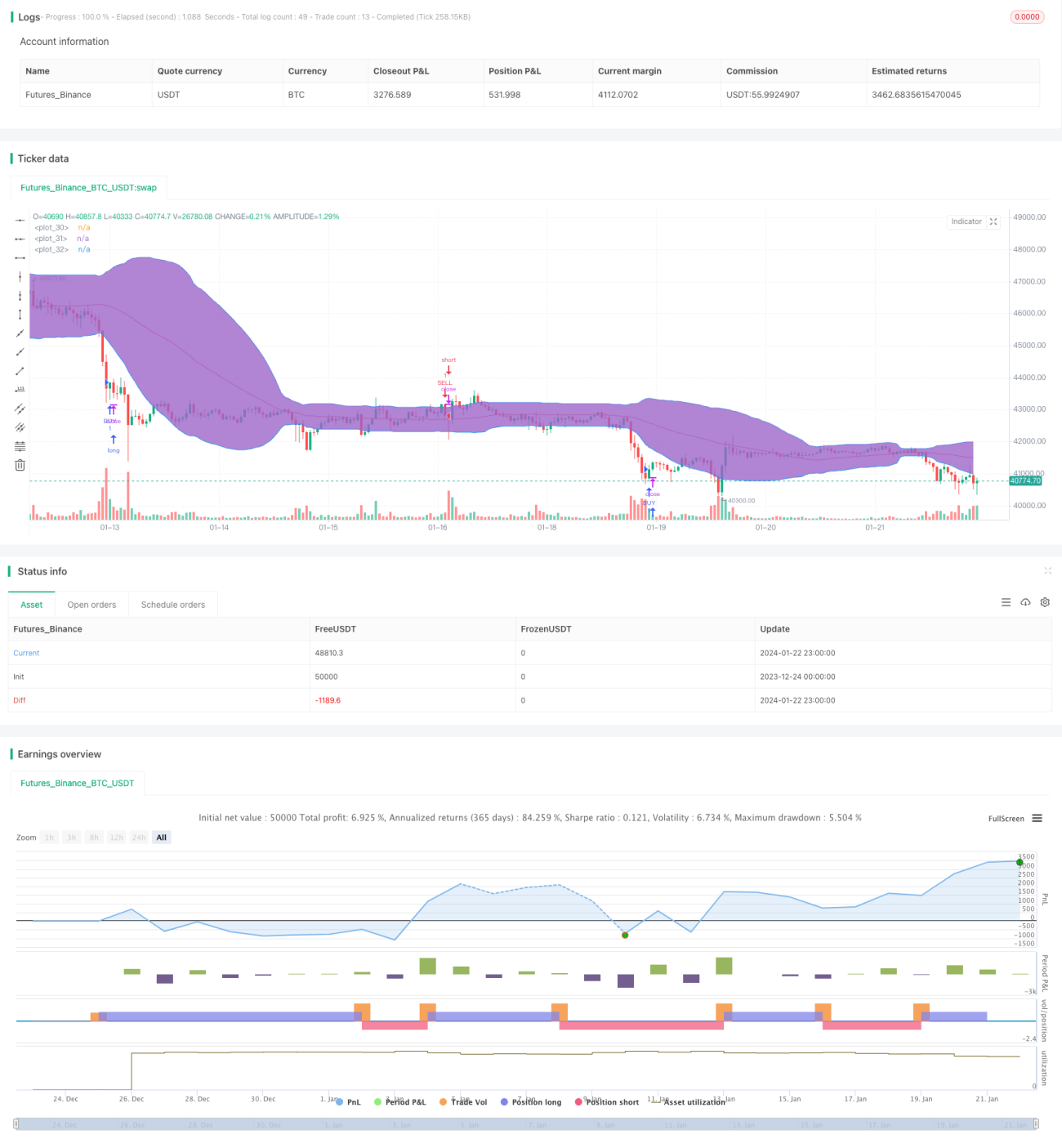

Stratégie de trading quantitatif combinant plusieurs indicateurs

Aperçu

Cette stratégie utilise trois indicateurs techniques de prix d'actions : RSI, StochRSI et Bandes de Bollinger, et combine les conditions temporelles et directionnelles des transactions pour déterminer les signaux d'achat et de vente dans le cadre d'une stratégie de trading quantitatif.

Principe de la stratégie

Lorsque l'indicateur RSI se situe en dessous d'une zone basse et que la ligne K du StochRSI croise au-dessus de la ligne D, cela est considéré comme un signal d'achat. De plus, un prix d'action inférieur à la bande inférieure de Bollinger ou traversant cette bande constitue également une base d'achat.

Lorsque l'indicateur RSI dépasse une zone haute et que la ligne K du StochRSI croise en dessous de la ligne D, cela est considéré comme un signal de vente. De plus, un prix d'action supérieur à la bande supérieure de Bollinger ou traversant cette bande constitue également une base de vente.

L'indicateur RSI permet de juger si le prix de l'action est suracheté ou survendu, le StochRSI évalue la dynamique du prix, et les Bandes de Bollinger indiquent si le prix évolue en zone haute ou à bon marché. La combinaison de plusieurs indicateurs permet de décider des achats et des ventes.

Analyse des avantages

Cette stratégie est basée sur une combinaison de multiples indicateurs, offrant une couverture large et une évaluation complète. Avant de déclencher un signal, le prix actuel de l'action ou l'indicateur doit franchir un seuil, ce qui permet de filtrer en partie les faux signaux.

L'ajout d'une condition temporelle avant la passation d'ordre permet d'éviter des périodes spécifiques qui pourraient présenter un risque accru.

Grâce à une analyse croisée de plusieurs indicateurs, la stratégie peut s'adapter à davantage de types de tendances, améliorant ainsi son taux d'efficacité.

Analyse des risques

Cette stratégie repose principalement sur trois indicateurs. Si ces indicateurs émettent des signaux erronés, la stratégie peut subir des pertes. Les indicateurs doivent se valider mutuellement et il ne faut pas se fier entièrement à un seul. Par exemple, une période de fluctuation du RSI peut augmenter la probabilité de faux signaux.

La condition temporelle ajoutée à la stratégie peut également faire manquer des opportunités de marché favorables.

Si la sélection des actions est inappropriée, par exemple pour des actions avec un effet d'exagération important, l'efficacité des indicateurs peut être considérablement réduite. Il convient d'étudier l'adéquation de ces actions avec les indicateurs.

Axes d'optimisation

-

Ajouter des mesures de contrôle des risques telles que le drawdown maximal pour limiter les pertes.

-

Ajuster les paramètres des indicateurs pour mieux les adapter aux actions sélectionnées. Par exemple, accélérer le paramètre RSI pour détecter des variations de prix plus rapides.

-

Ajouter un mécanisme de filtrage, par exemple suspendre les transactions lorsque le prix se situe au milieu des Bandes de Bollinger, pour éviter les marchés instables. Également empêcher les ordres à l'ouverture et à la clôture du marché pour éviter le risque de gap.

-

Lors de la sélection des actions, se référer aux fondamentaux de l'entreprise pour éviter les titres présentant une fraude comptable grave. On peut également ajouter des critères de secteur et de capitalisation boursière pour sélectionner des actions de grande capitalisation.

Résumé

Il s'agit d'une stratégie typique à multiples indicateurs techniques, avec une combinaison équilibrée et une large couverture, des conditions de passation d'ordre rigoureuses, permettant de sélectionner efficacement des actions pour réaliser des bénéfices, tout en maintenant le drawdown dans une fourchette maîtrisée. Grâce à l'optimisation des indicateurs et des paramètres, elle peut mieux s'adapter au marché, tandis que l'ajout de mécanismes de contrôle des risques permet d'éviter au maximum les risques et d'améliorer encore la stabilité et la fiabilité de la stratégie.

- 1