Stratégie composite de stop-loss et take-profit basée sur une entrée aléatoire

Aperçu

L'idée principale de cette stratégie est de déterminer les points d'entrée à l'aide de nombres aléatoires, avec trois niveaux de take profit et un stop loss définis pour gérer le risque et contrôler les gains/pertes de chaque transaction.

Principe de la stratégie

Cette stratégie utilise un nombre aléatoire rd_number_entry compris entre 11 et 13 pour décider du point d'entrée en position longue, et un nombre aléatoire rd_number_exit compris entre 20 et 22 pour décider de la sortie. Après être entré en position longue, le stop loss est fixé au prix d'entrée moins atr(14) * slx. Trois niveaux de take profit sont également définis : le premier est le prix d'entrée plus atr(14) * tpx, le deuxième est le prix d'entrée plus 2 * tpx, et le troisième est le prix d'entrée plus 3 * tpx. Le principe est similaire pour les positions courtes, à la différence que le nombre aléatoire rd_number_entry prend une valeur différente pour l'entrée, et les directions du take profit et du stop loss sont inversées.

Cette stratégie permet de contrôler le risque en ajustant tpx (coefficient de take profit) et slx (coefficient de stop loss).

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation d'une entrée aléatoire réduit le risque de surajustement (overfitting).

- La mise en place de plusieurs niveaux de take profit et stop loss permet de maîtriser le risque par transaction.

- L'utilisation de l'ATR pour définir les niveaux de take profit et stop loss permet d'ajuster les seuils de gains/pertes en fonction de la volatilité du marché.

- Le risque peut être contrôlé en ajustant les coefficients.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Une entrée aléatoire peut faire manquer les tendances du marché.

- Un stop loss trop serré risque d'être déclenché trop facilement.

- Un espace de take profit trop large peut entraîner des gains insuffisants.

- Des paramètres inappropriés peuvent amplifier les pertes.

Il est possible de réduire ces risques en ajustant les coefficients de take profit/stop loss et en optimisant la logique d'entrée aléatoire.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Améliorer la logique d'entrée aléatoire en y intégrant des indicateurs de tendance.

- Optimiser les coefficients de take profit et stop loss pour obtenir un ratio gain/perte plus équilibré.

- Ajouter un contrôle de la taille de position en adoptant différents espaces de take profit selon les phases de marché.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser les paramètres.

Résumé

Cette stratégie repose sur une entrée aléatoire et utilise plusieurs niveaux de take profit et stop loss pour maîtriser le risque de chaque transaction. Grâce à sa forte composante aléatoire, elle réduit la probabilité de surajustement. Le risque de trading peut être atténué par une optimisation des paramètres. Les possibilités d'amélioration sont encore nombreuses et méritent des recherches supplémentaires.

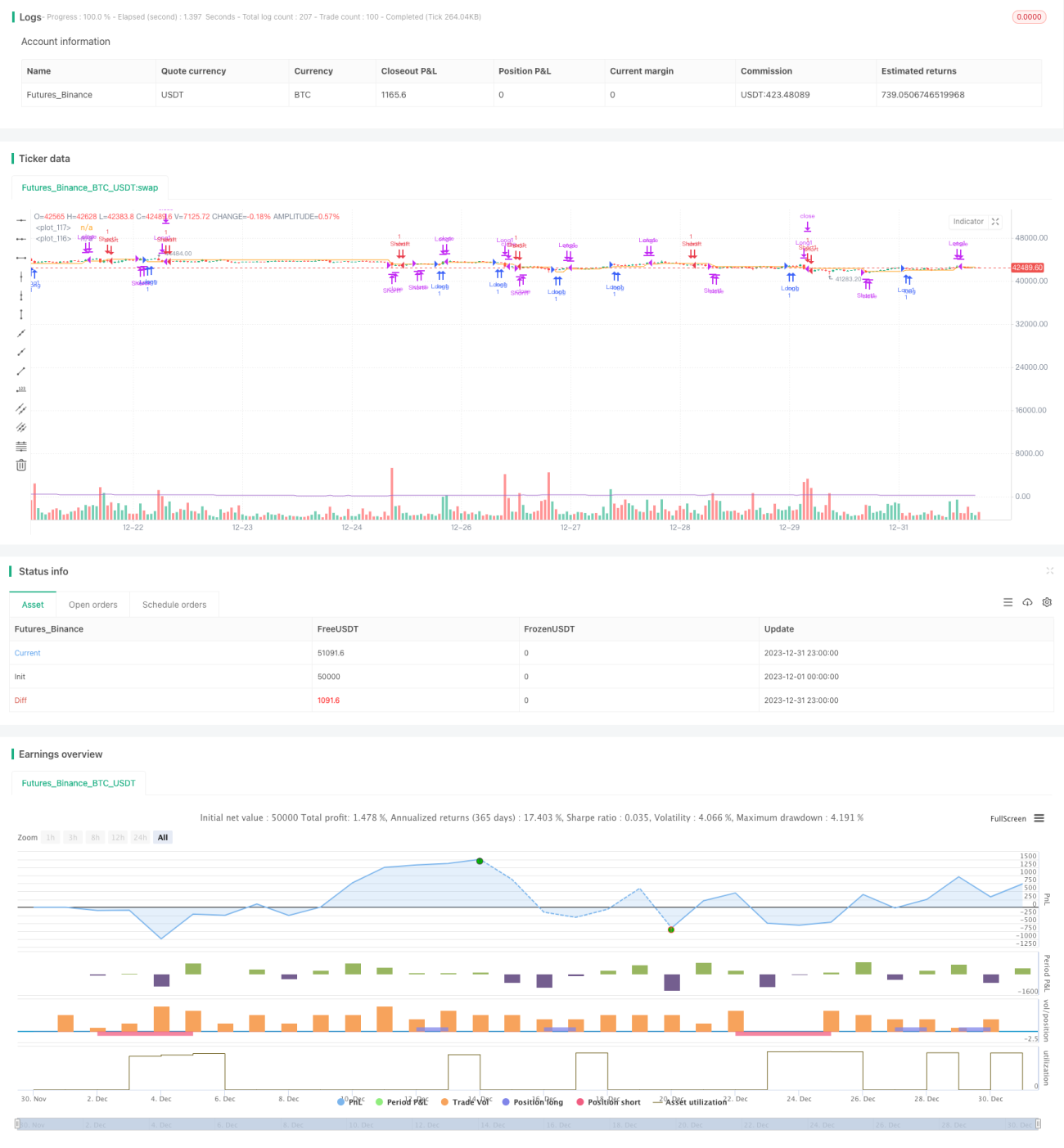

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1