Une stratégie de suivi de tendance basée sur les moyennes mobiles

Aperçu

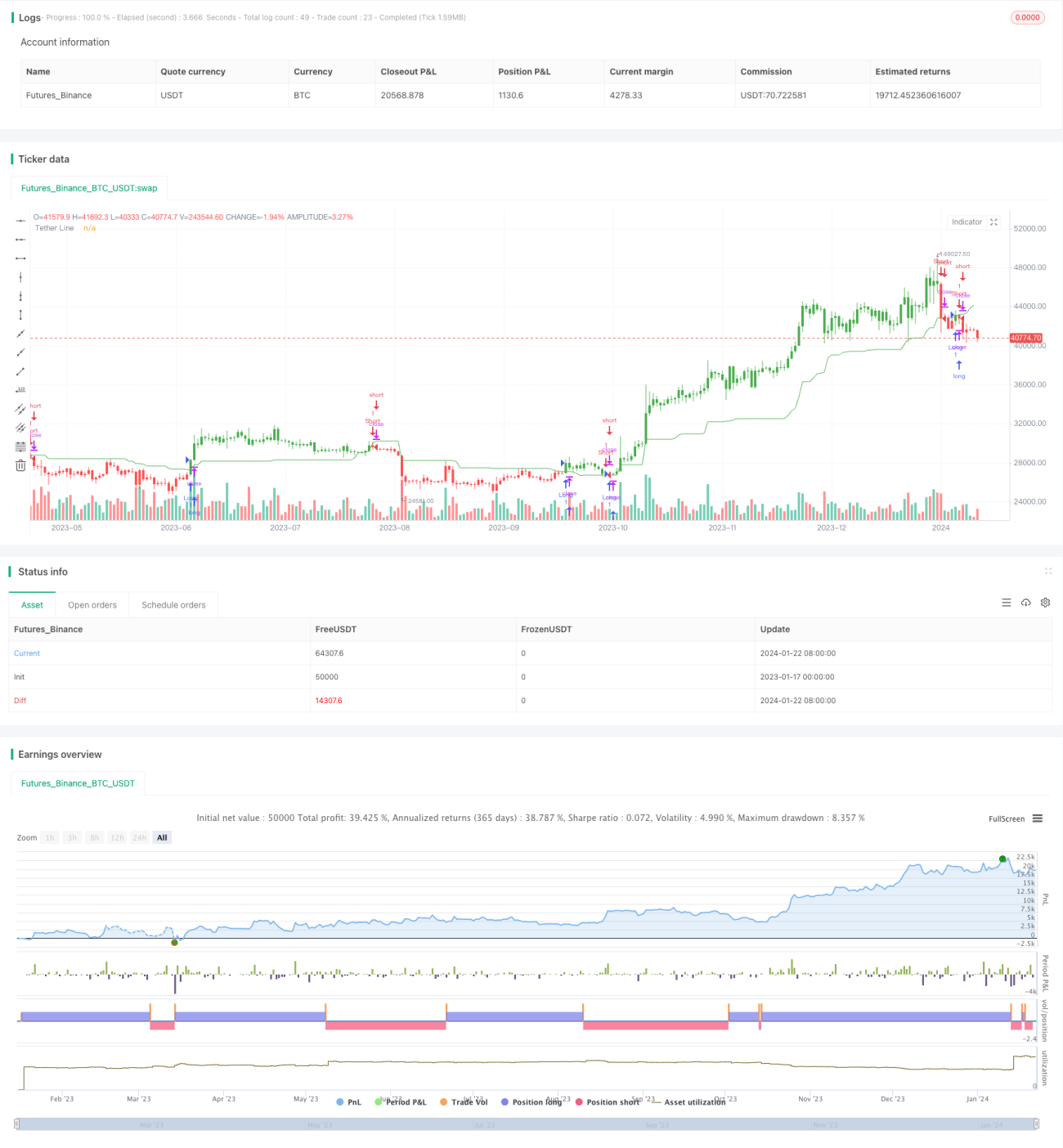

La stratégie de suivi adaptatif par moyenne mobile est une stratégie de suivi de tendance basée sur une moyenne mobile. Elle exploite la propension des cours à osciller autour d'une moyenne en calculant la moyenne des prix les plus hauts et les plus bas sur différentes périodes pour générer une ligne de moyenne, qui sert de signal d'achat ou de vente. Un signal de transaction est émis lorsque le prix passe au-dessus ou en dessous de cette moyenne. Cette stratégie convient aux transactions de tendance à moyen et long terme.

Principe de la stratégie

L'indicateur central de la stratégie de suivi adaptatif par moyenne mobile est la moyenne mobile xTether, calculée à partir du paramètre de période Length. Cette moyenne est la valeur moyenne du prix le plus haut (upper) et du prix le plus bas (lower) sur les Length périodes passées. Lorsque le prix est inférieur à cette moyenne, c'est un signal baissier ; lorsqu'il lui est supérieur, c'est un signal haussier. La stratégie détermine si elle doit détenir une position longue ou courte en fonction de la relation entre le prix et la moyenne. Elle permet également de basculer entre les directions longues et courtes.

Plus précisément, la stratégie se met en œuvre via les étapes suivantes :

- Saisir le paramètre de période Length, par défaut 50 jours, servant à calculer la période de rétrospection de la moyenne mobile.

- Calculer le prix le plus haut (upper) et le plus bas (lower) sur les Length périodes les plus récentes.

- Calculer la moyenne des prix les plus hauts et les plus bas pour obtenir la ligne de moyenne xTether.

- Comparer la valeur du cours de clôture (close) avec la ligne xTether pour déterminer les signaux d'achat et de vente.

- Basculer la direction longue/courte selon le paramètre d'inversion reverse.

- Détenir une position longue ou courte en fonction du signal et modifier la couleur des chandeliers.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilisation d'une moyenne mobile adaptative pour suivre efficacement les tendances du marché.

- Paramétrage de la période Length, permettant de s'adapter à différents horizons temporels.

- Possibilité de basculer entre les directions longue et courte pour s'adapter aux évolutions du marché.

- Changement de couleur des chandeliers après la prise de position, créant un effet visuel facilitant l'identification.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Incapacité à arrêter les pertes à temps en cas de retournement de tendance.

- Un paramètre Length inapproprié (période trop courte ou trop longue) peut dégrader les performances.

- Une fréquence de transactions potentiellement trop élevée, avec un risque de surajustement (overfitting).

Pour prévenir ces risques, on peut fixer un stop-loss, ajuster le paramètre Length, limiter le nombre de transactions, etc.

Pistes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

- Ajouter une stratégie de stop-loss pour réduire les pertes lors des retournements de tendance.

- Optimiser la période Length pour trouver le paramètre optimal.

- Ajouter des conditions de filtrage pour éviter les transactions inutiles et réduire le risque de surajustement.

- Combiner avec d'autres indicateurs pour améliorer la précision des décisions.

Résumé

Dans l'ensemble, la stratégie de suivi adaptatif par moyenne mobile est une stratégie de suivi de tendance viable. Elle suit la tendance des prix à l'aide d'une moyenne mobile, le paramètre Length permet de s'adapter à différentes périodes, et elle offre la possibilité de basculer entre les directions longue et courte. Ses atouts résident dans sa capacité à suivre la tendance, ce qui la rend adaptée aux opérations à moyen et long terme. Cependant, elle présente des risques tels que le piégeage en cas de retournement ou un mauvais paramétrage. L'ajout d'un stop-loss, l'optimisation des paramètres et la réduction des transactions peuvent encore améliorer son efficacité.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.- 1