Stratégie de consolidation à moyenne mobile et momentum

Aperçu

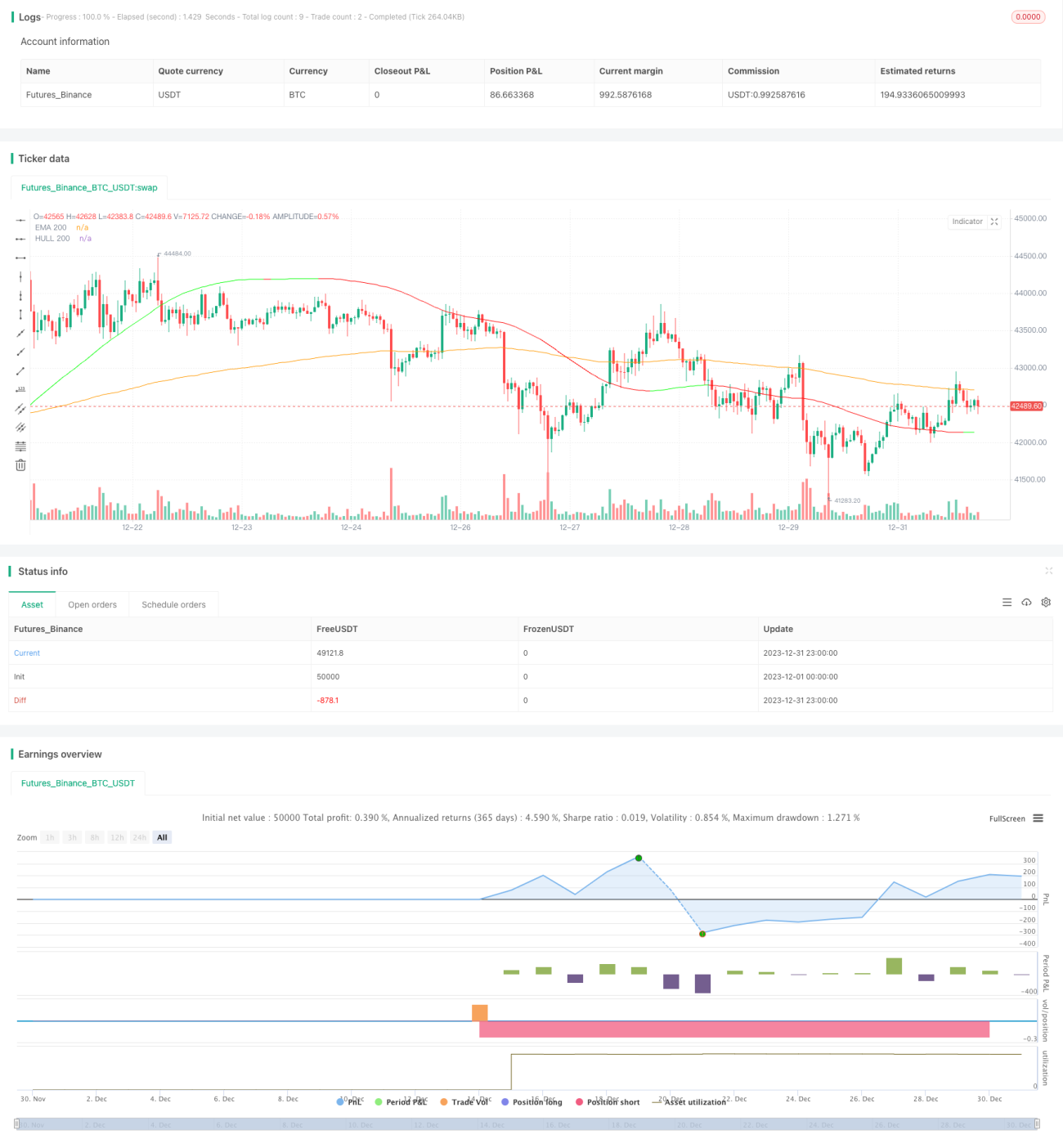

Cette stratégie utilise principalement la consolidation des moyennes mobiles formée par la HMA (Hull Moving Average) et l'EMA (Exponential Moving Average) pour déterminer les points d'entrée. Lorsque la HMA croise au-dessus de l'EMA, cela est considéré comme la fin de la consolidation et le début d'une nouvelle tendance haussière. Par conséquent, l'achat est effectué au moment où la HMA passe au-dessus de l'EMA.

La stratégie intègre également l'indicateur RSI pour détecter les conditions de surachat et de survente. L'achat est autorisé lorsque le RSI est inférieur à 70, et une prise de bénéfice partielle est envisagée lorsque le RSI dépasse 80.

Principe de la stratégie

Cette stratégie utilise une EMA sur 200 périodes et une HMA pour construire un système de moyennes mobiles. L'indicateur HMA, conçu à partir d'améliorations de l'EMA, est une moyenne mobile plus réactive. Lorsque la HMA croise au-dessus de l'EMA, cela indique la fin de la phase de consolidation et le début d'une hausse des prix. Si, à ce moment, le RSI ne montre pas de surachat, un signal d'achat est généré.

En position ouverte, si le prix recule et que la HMA repasse en dessous de l'EMA, cela signale le début d'une nouvelle consolidation, et la position entière est fermée. De plus, si le RSI dépasse 80, une prise de bénéfice partielle de 20 % est effectuée pour limiter les pertes.

La logique d'exécution de cette stratégie est relativement simple : elle repose principalement sur les croisements haussiers et baissiers de la HMA et de l'EMA, combinés aux niveaux hauts et bas du RSI, pour former une stratégie de trading robuste.

Analyse des avantages

Le principal avantage de cette stratégie est qu'en utilisant les modèles de consolidation des EMA et HMA, elle permet de filtrer la plupart des faux breakouts, augmentant ainsi le taux de profit. De plus, l'assistance de l'indicateur RSI permet de contrôler efficacement les risques. Cette combinaison rend la stratégie particulièrement adaptée aux marchés en consolidation ou en range.

Par ailleurs, la stratégie n'utilise que trois indicateurs et sa logique est simple, ce qui facilite l'optimisation des paramètres et le backtesting, favorisant ainsi la validation et l'amélioration de la stratégie.

Analyse des risques

Bien que la stratégie présente certains avantages, elle comporte également des risques à prendre en compte. Par exemple, la durée de détention des positions peut être relativement longue, ce qui nécessite un capital suffisant. En période de consolidation horizontale, il peut être difficile de sortir rapidement et de limiter les pertes, ce qui peut entraîner une amplification des pertes.

De plus, la stratégie repose principalement sur des indicateurs de moyennes mobiles. En cas de breakout anormal des prix, les mesures de stop-loss peuvent ne pas être activées à temps, ce qui augmente le risque. En outre, le réglage des paramètres influence également la performance de la stratégie, nécessitant de nombreux tests pour trouver les paramètres optimaux.

Pistes d'optimisation

Compte tenu des risques mentionnés, la stratégie peut être optimisée selon les axes suivants :

- Intégrer un indicateur de volatilité pour ajuster dynamiquement la taille des positions en fonction des conditions de marché.

- Ajouter un indicateur de tendance pour éviter les retournements inutiles.

- Optimiser les paramètres des moyennes mobiles pour mieux s'adapter aux caractéristiques actuelles du marché.

- Adopter un stop-loss temporel pour limiter au maximum les pertes unitaires importantes.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de consolidation en range classique et simple. Elle est principalement utilisée pour les transactions à court et moyen terme sur les indices boursiers et les actions phares, permettant d'obtenir un alpha relativement stable. Avec l'optimisation des paramètres et le renforcement des mesures de contrôle des risques, la performance de cette stratégie dispose encore d'une marge d'amélioration considérable.

- 1