Indicateur de divergence RSI

Aperçu

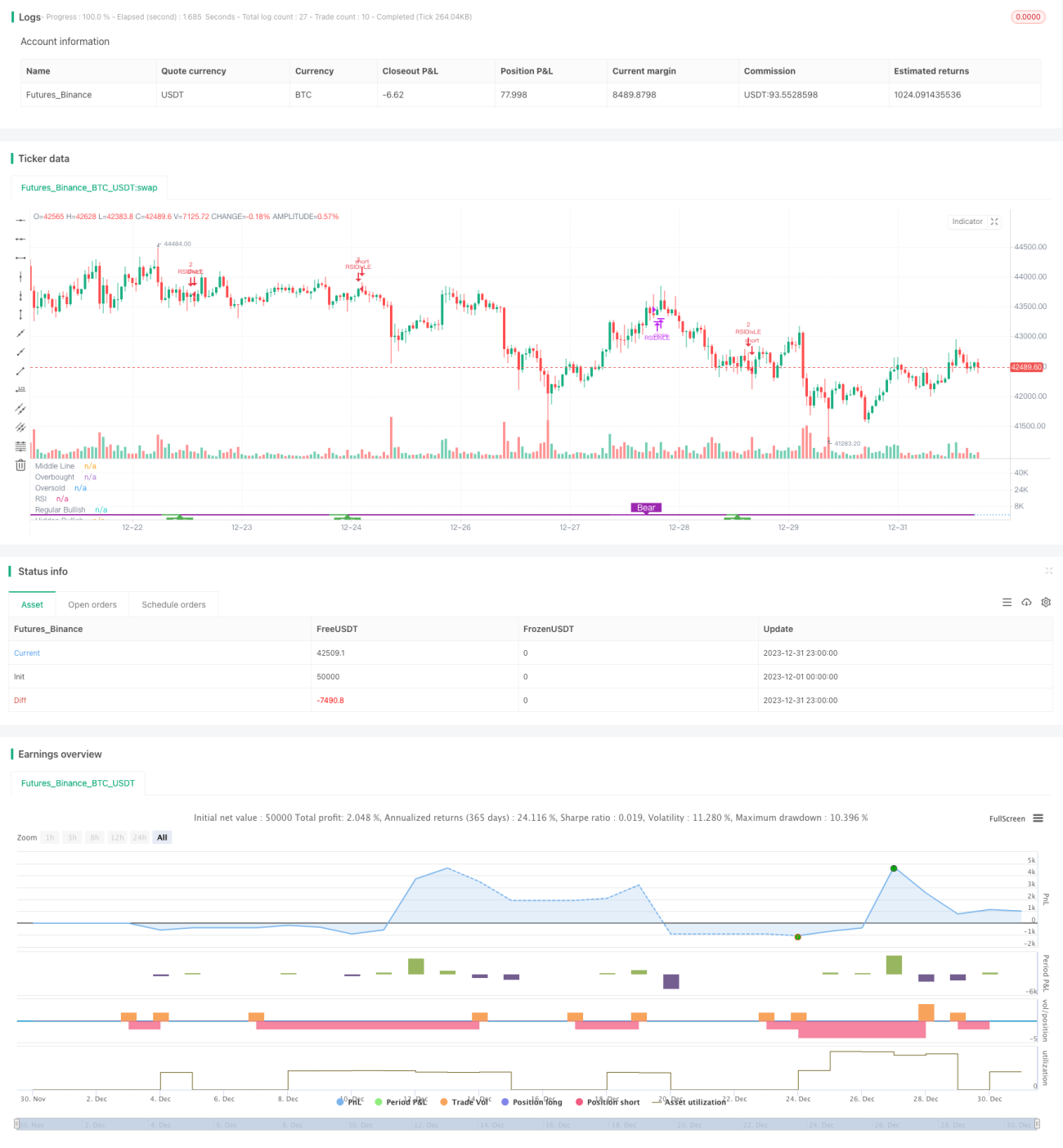

La stratégie de divergence RSI long/short est une stratégie de trading quantitatif basée sur le Relative Strength Index (RSI). Elle analyse la divergence entre l'indicateur RSI et le prix pour identifier les opportunités de retournement de tendance, permettant ainsi d'acheter bas et de vendre haut.

Principe de la stratégie

L'indicateur central de cette stratégie est le RSI. Elle analyse la « divergence » entre le RSI et le prix. Par « divergence », on entend un signal opposé entre l'indicateur RSI et le prix.

Concrètement, lorsque le RSI forme un point bas plus bas tandis que le prix forme un point bas plus haut, il s'agit d'une divergence haussière entre le RSI et le prix. Cela indique que le prix pourrait inverser sa tendance à la hausse. La stratégie ouvre une position longue à ce moment.

À l'inverse, lorsque le RSI forme un point haut plus haut tandis que le prix forme un point haut plus bas, il s'agit d'une divergence baissière entre le RSI et le prix. Cela indique que le prix pourrait inverser sa tendance à la baisse. La stratégie ouvre une position courte à ce moment.

En capturant ces points de divergence entre le RSI et le prix, la stratégie détecte rapidement les opportunités de retournement de prix, permettant d'acheter bas et de vendre haut.

Avantages de la stratégie

La stratégie de divergence RSI long/short présente les avantages suivants :

-

Précision de capture des points de retournement : La divergence entre RSI et prix annonce souvent un retournement de tendance imminent, c'est un signal prédictif très efficace.

-

Achat bas et vente haut : En ouvrant des positions sur les points de divergence, il est possible d'acheter à des niveaux relativement bas et de vendre à des niveaux relativement élevés, conformément aux meilleures pratiques du trading quantitatif.

-

Dépassement des limites des stratégies RSI classiques : Les stratégies RSI classiques se concentrent uniquement sur les zones de surachat et de survente. Cette stratégie utilise quant à elle la propriété de retournement inhérente à l'indicateur RSI lui-même pour capturer les points de retournement de manière plus précise, améliorant ainsi considérablement l'efficacité.

-

Paramètres simples : Les principaux paramètres sont la période du RSI et la période de rétrospection, deux éléments très simples et faciles à optimiser.

Risques de la stratégie

La stratégie de divergence RSI long/short comporte également certains risques :

-

Les signaux de divergence peuvent être faux : La divergence entre RSI et prix n'entraîne pas toujours un véritable retournement de prix. Parfois, elle peut former un faux retournement, ce qui entraîne des pertes. Il est possible de définir un stop-loss approprié pour limiter le risque.

-

Performances médiocres dans les marchés en tendance : Lorsque le prix affiche une tendance directionnelle claire, la marge de profit de cette stratégie est relativement faible. Dans ce cas, il est préférable de désactiver temporairement la stratégie et d'attendre un nouveau marché en range.

-

Risque de composition : La stratégie intègre un paramètre de composition (capitalisation). En cas de pertes répétées, cela peut accélérer la perte de capital. Il est nécessaire de contrôler la taille des positions et le niveau de stop-loss pour réduire ce risque.

Optimisation de la stratégie

La stratégie peut être optimisée sur plusieurs aspects :

-

Filtrer les signaux avec d'autres indicateurs : On peut ajouter des indicateurs comme le MACD, le KDJ, etc., pour valider les points de divergence RSI, filtrant ainsi certains faux signaux et améliorant le taux de réussite.

-

Optimiser les paramètres du RSI : Tester différentes périodes du RSI pour trouver le réglage le mieux adapté aux caractéristiques de l'instrument. Généralement, une période comprise entre 6 et 15 donne de bons résultats.

-

Optimiser la période de rétrospection : La période de rétrospection influence directement la fréquence des transactions. Tester différents paramètres pour trouver la fréquence optimale. En général, des valeurs comprises entre 5 et 15 donnent de bons résultats.

-

Ajouter une stratégie de stop-loss : Utiliser des méthodes comme l'ATR, le stop-loss suivi, etc., pour définir une logique de stop-loss raisonnable. En cas de perte, un arrêt rapide permet de contrôler efficacement le risque.

Résumé

La stratégie de divergence RSI long/short exploite la propriété de retournement inhérente à l'indicateur RSI pour capturer avec précision les points de retournement des prix, réalisant ainsi une stratégie d'achat bas et de vente haut. Comparée aux stratégies traditionnelles basées sur le surachat/survente du RSI, elle utilise des caractéristiques plus fines et originales du RSI, améliorant considérablement l'efficacité. Associée à une optimisation des paramètres et à une gestion des risques, elle est particulièrement adaptée pour capter les opportunités de trading à court terme dans les marchés en range.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1