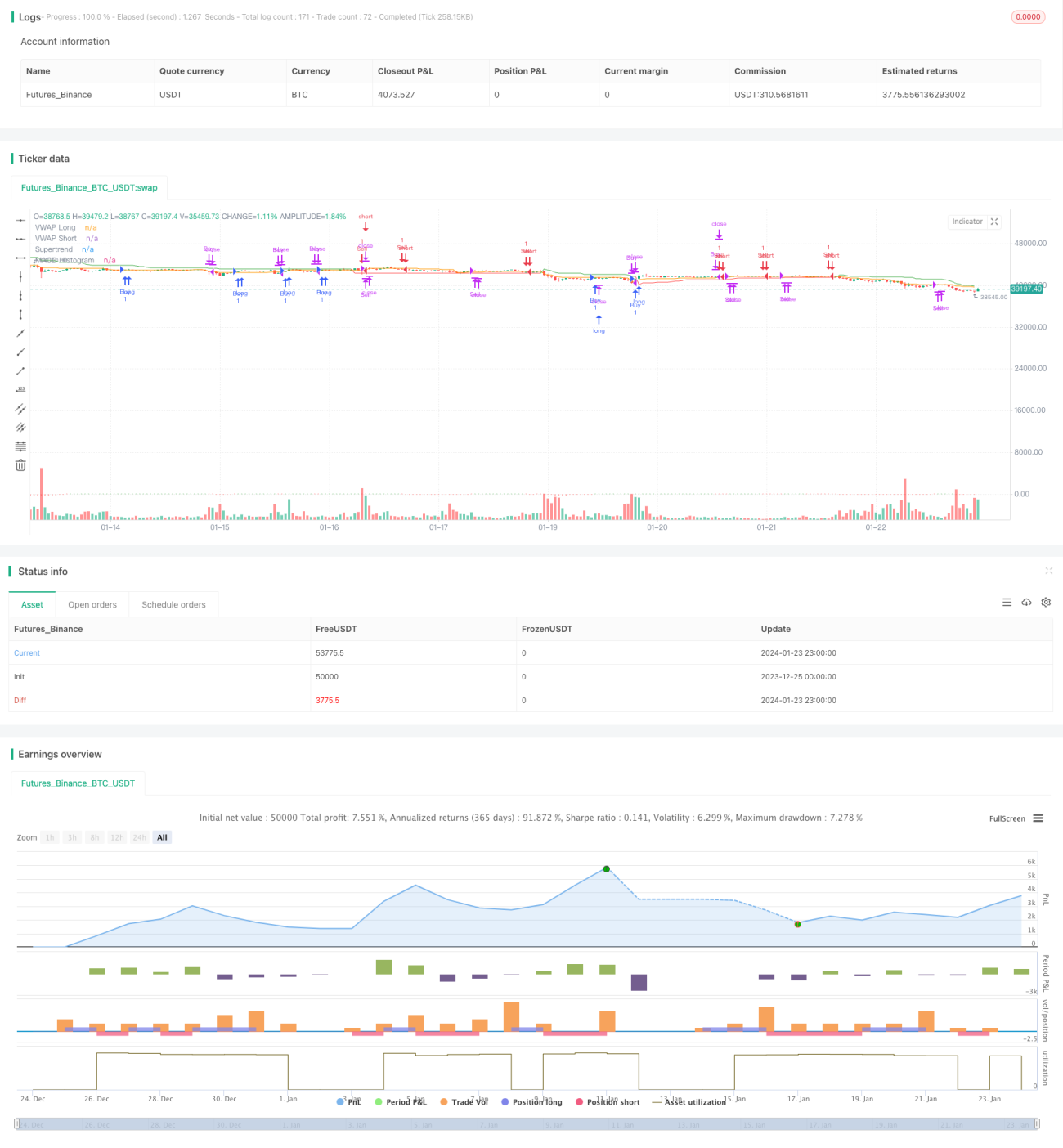

Stratégie de suivi de tendance à double confirmation du momentum

Aperçu

Cette stratégie combine trois indicateurs techniques : l'indicateur SuperTrend, le MACD (Moving Average Convergence Divergence) et le VWAP (Volume Weighted Average Price). Elle vise à identifier les points d'entrée et de sortie potentiels en confirmant la direction de la tendance et en considérant la proximité du prix par rapport au VWAP. La stratégie intègre également des mécanismes de stop-loss, de take-profit et un trailing stop pour verrouiller les bénéfices.

Principe de la stratégie

Condition d'entrée

Confirmation de tendance : La stratégie utilise l'indicateur SuperTrend et le MACD pour confirmer la direction de la tendance. Cette double confirmation améliore la probabilité d'identifier correctement la tendance et filtre les faux signaux.

Confirmation VWAP : La stratégie tient compte de la proximité du prix par rapport au VWAP. Ce niveau dynamique agit comme support ou résistance, fournissant une base supplémentaire pour la décision d'entrée.

Condition de sortie

Croisement MACD : Lorsque la ligne MACD croise la ligne de signal à la baisse, la position longue est fermée ; lorsqu'elle croise à la hausse, la position courte est fermée.

Gestion des risques

Stop-loss adaptatif : La stratégie définit une plage de stop-loss qui tolère de petites fluctuations de prix. Cette approche adaptative prend en compte la volatilité du marché et aide à éviter un déclenchement prématuré du stop.

Trailing stop : Un mécanisme de trailing stop est intégré pour verrouiller les bénéfices. Lorsque la transaction évolue dans la direction attendue, il peut potentiellement améliorer la rentabilité.

Analyse des avantages

Double confirmation des indicateurs : La combinaison du SuperTrend et du MACD pour confirmer la tendance est une caractéristique unique de cette stratégie. Elle ajoute un filtre aux signaux d'entrée, améliorant ainsi la précision.

VWAP dynamique : L'intégration du VWAP dans le processus décisionnel ajoute une dimension dynamique. Souvent utilisé par les institutionnels, le VWAP peut fournir un aperçu du sentiment du marché.

Stop-loss adaptatif et trailing stop : L'utilisation d'un stop-loss adaptatif et d'un trailing stop permet de gérer les risques et de protéger les bénéfices de manière plus efficace dans un environnement de marché changeant.

Take-profit partiel : Il est suggéré d'envisager un take-profit partiel lors d'un croisement inverse du MACD. Cette approche pragmatique permet de sécuriser des bénéfices tout en conservant une position.

Analyse des risques

Backtest : Avant d'appliquer toute stratégie en trading réel, il est indispensable de réaliser un backtest complet sur des données historiques afin de comprendre son comportement dans diverses conditions de marché.

Gestion des risques : Bien que la stratégie intègre des mécanismes de gestion des risques, il est nécessaire de gérer attentivement la taille des positions et le risque global du portefeuille.

Conditions de marché : Aucune stratégie ne fonctionne dans toutes les conditions de marché. Il est important de rester flexible et d'adapter la stratégie ou de s'abstenir de trader pendant les périodes particulièrement volatiles ou imprévisibles.

Surveillance continue : Même si la stratégie comprend des composants automatisés, il est essentiel de surveiller en continu les transactions et les conditions du marché.

Adaptabilité : Les marchés évoluent avec le temps. Les traders doivent être prêts à ajuster leur stratégie en fonction de l'évolution de la dynamique du marché.

Pistes d'optimisation

Multi-timeframes : La stratégie peut être appliquée sur des horizons temporels plus élevés pour tirer parti des tendances de plus long terme.

Optimisation des paramètres : Différentes combinaisons de paramètres (ex. période ATR, plage de stop-loss, etc.) peuvent être testées pour trouver les paramètres optimaux.

Take-profit partiel : Des règles plus explicites de take-profit partiel peuvent être définies, par exemple en prenant des bénéfices à un pourcentage de gain spécifique.

Optimisation des conditions : L'ajout ou la suppression de certaines conditions d'entrée ou de sortie peut être testé pour trouver le meilleur équilibre entre les conditions.

Résumé

Cette stratégie combine avec succès des indicateurs de tendance, de momentum et de volume, offrant une approche relativement unique pour confirmer la tendance et identifier des points d'entrée potentiels. Des caractéristiques telles que la double confirmation et le stop-loss dynamique lui confèrent certains avantages. Cependant, toute stratégie nécessite un backtest, une optimisation et une surveillance minutieux pour rester efficace à long terme. Cette stratégie fournit un cadre intéressant à explorer et à affiner davantage.

- 1