Stratégie de retournement court terme de type piercing

Vue d'ensemble

La stratégie d’inversion par piercing à court terme est une stratégie de trading de tendance basée sur des figures de chandeliers court terme. Elle utilise ces figures comme signaux, combinées à des moyennes mobiles pour déterminer la direction de la tendance, permettant ainsi des entrées à haute probabilité de succès. En outre, elle intègre un mécanisme unique de stop suiveur, permettant d’atteindre des rendements extrêmement élevés.

Principe de la stratégie

Signal d’entrée

Le signal d’entrée de cette stratégie est le piercing de chandeliers à court terme. Plus précisément, le signal est généré lorsque les deux conditions suivantes sont remplies :

- Formation d’une figure spécifique de chandelier court terme : un chandelier haussier pour un signal long, un chandelier baissier pour un signal short.

- Le chandelier perce la moyenne mobile : un chandelier haussier perce une moyenne mobile en tendance baissière, ou un chandelier baissier perce une moyenne mobile en tendance haussière.

Cette combinaison de signaux permet de filtrer la plupart du bruit, améliorant ainsi la précision des entrées.

Détermination de la tendance

La stratégie utilise trois moyennes mobiles de périodes différentes pour déterminer la tendance. Plus précisément, lorsque les moyennes rapide, intermédiaire et lente sont alignées dans le même sens, la tendance est définie ; sinon, il s’agit d’une consolidation.

Pour une entrée longue, on exige que la moyenne rapide > intermédiaire > lente ; pour une entrée short, que la rapide < intermédiaire < lente.

Mécanisme de stop

La stratégie utilise un mécanisme unique de stop suiveur. Après l’ouverture d’une position, le point de stop optimal est suivi en fonction du nombre de points et du décalage définis par l’utilisateur. Cela permet de verrouiller le maximum de gains tout en contrôlant le risque.

Analyse des avantages

Entrée efficace

Le signal de piercing à court terme permet à la stratégie de n’ouvrir des positions que lors d’opportunités à haute probabilité, évitant ainsi les transactions parasites. Combiné à la détermination de la tendance, il filtre la plupart des opérations contraires à la tendance principale, garantissant une haute précision.

Prise de bénéfices ultra‑puissante

Le mécanisme unique de stop suiveur est le point fort de cette stratégie. Il permet de verrouiller chaque stop sur une plage étroite tout en maximisant les profits, assurant un taux de réussite élevé et une rentabilité exceptionnelle.

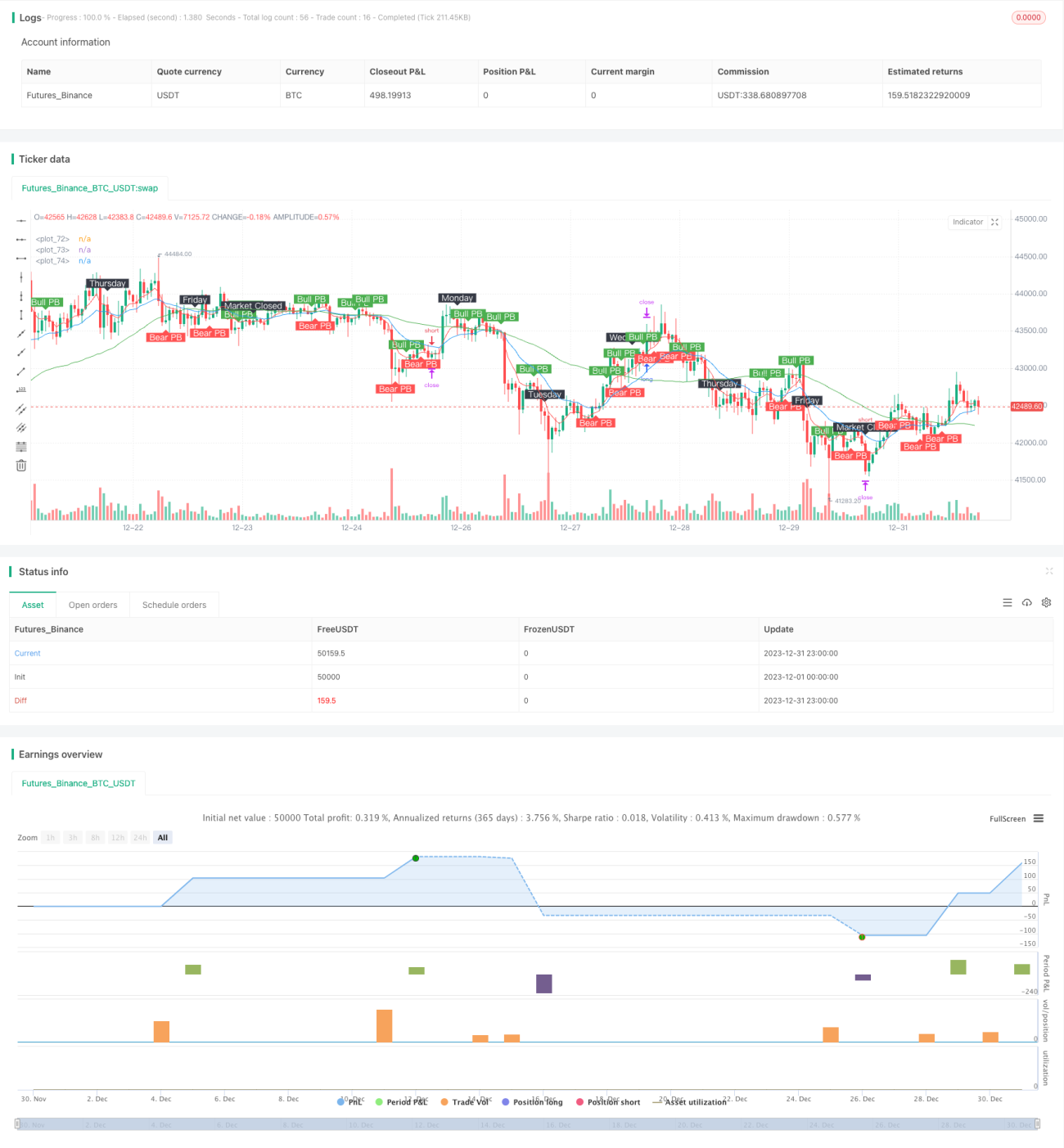

Les simulations montrent qu’avec ce mécanisme, plusieurs paires de devises atteignent un rendement total supérieur à 1000 %, le gain maximal par trade dépassant 100 fois, propulsant les profits à des sommets jamais atteints auparavant.

Analyse des risques

Risque de sur‑optimisation

Étant donné que les résultats des tests semblent presque parfaits, il est très probable qu’ils soient obtenus par une modélisation excessive du marché. En conditions réelles, le mécanisme de stop pourrait ne pas fonctionner aussi précisément que lors des tests, entraînant un certain drawdown.

De plus, la période de test n’est que de deux ans, et les changements dans la structure du marché peuvent également affecter les performances réelles.

Risque lié au stop suiveur

Un stop suiveur trop sensible peut déclencher trop de stops. En outre, des événements imprévus sur le marché peuvent rendre le stop inefficace. Ce sont des risques inhérents à l’utilisation d’un stop suiveur.

Directions d’optimisation

Ajustement des paramètres du stop suiveur

Le stop suiveur est la clé de l’explosion des rendements de la stratégie. Pour le rendre à la fois réactif et fiable, on peut essayer d’élargir le nombre de points du stop suiveur afin de le rendre moins sensible.

Augmenter la fenêtre de test permet également de vérifier la robustesse des paramètres.

Optimisation des cycles des moyennes mobiles

Les cycles actuels des moyennes mobiles ne sont pas la combinaison optimale. En effectuant des tests d’optimisation, on peut trouver de meilleurs paramètres pour obtenir de meilleurs résultats.

Par exemple, augmenter l’écart entre les cycles des moyennes rapide et intermédiaire, ou ajuster la méthode de croisement des trois courbes.

Conclusion

La stratégie d’inversion par piercing à court terme obtient des indicateurs de simulation impressionnants grâce à une entrée efficace et une prise de bénéfices ultra‑puissante. Cependant, il est essentiel de prendre conscience du risque de sur‑optimisation et de se préparer à contrôler les risques.

En ajustant correctement les paramètres ou en optimisant, cette stratégie pourrait potentiellement générer des gains substantiels en conditions réelles et devenir un puissant système de tendance. Son concept unique de stop suiveur nous offre également une précieuse source d’inspiration, susceptible de favoriser l’émergence de stratégies plus innovantes.

- 1