Stratégie de stop suiveur intelligent

Aperçu

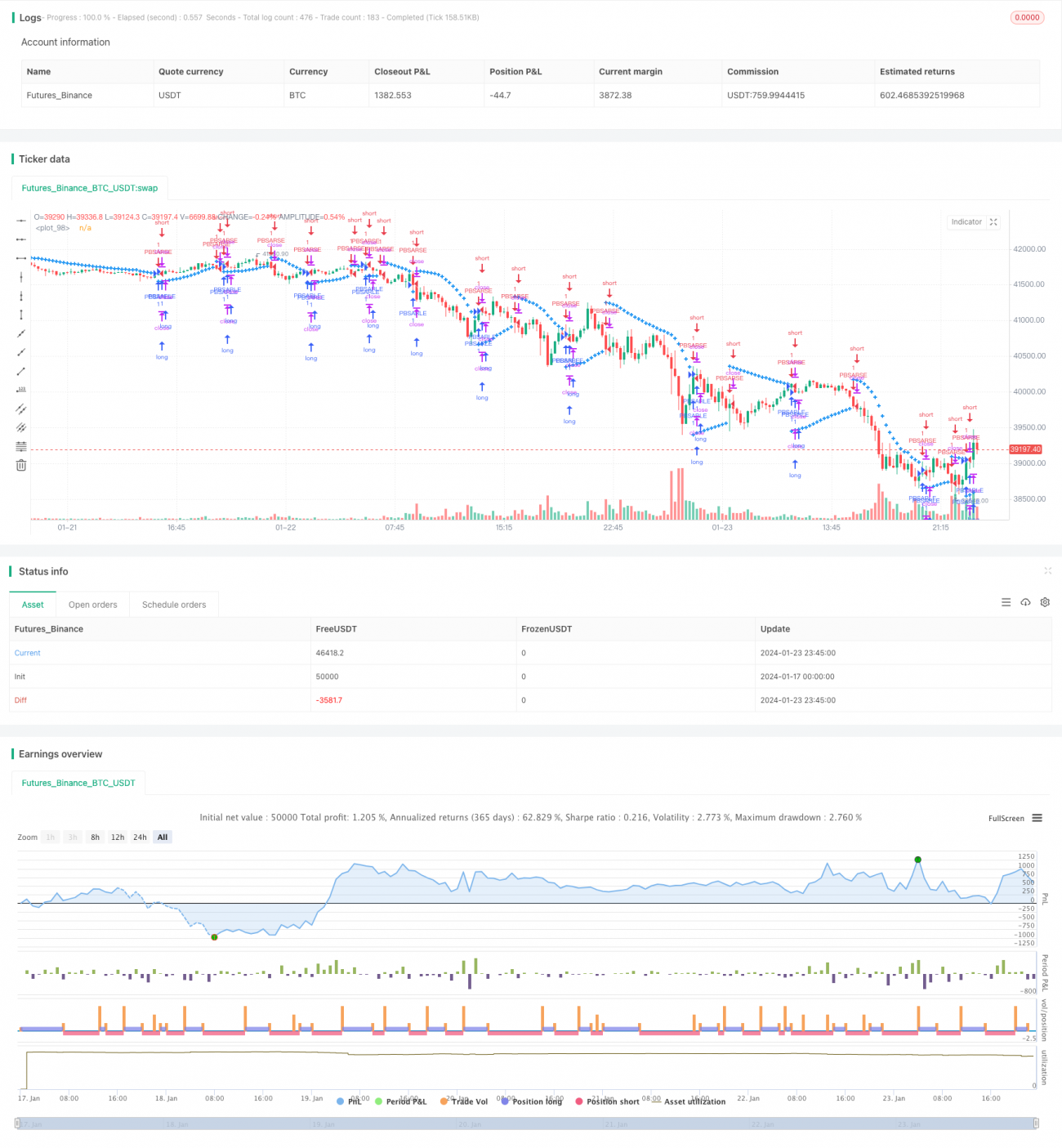

La stratégie de stop suiveur intelligent (Intelligent Trailing Stop Loss Strategy) est une stratégie qui ajuste automatiquement le point de stop-loss en fonction des variations de prix. Elle combine la logique de l'indicateur SAR, et lorsque le prix atteint un nouveau sommet ou un nouveau creux, elle ajuste la ligne de stop-loss de manière suivie pour contrôler le drawdown maximum.

Principe de la stratégie

Le cœur de cette stratégie repose sur l'ajustement automatique de la ligne de stop-loss selon l'indicateur SAR. Plus précisément, elle définit 4 variables :

- EP : point extrême

- SAR : point de stop-loss actuel

- AF : facteur d'accélération, qui contrôle l'amplitude de l'ajustement de la ligne de stop-loss

- Indicateur de tendance haussière : détermine si la tendance actuelle est haussière ou baissière

En tendance haussière, la ligne de stop-loss est continuellement relevée pour suivre la hausse des prix ; lorsque le prix passe en baisse, la ligne de stop-loss reste inchangée jusqu'à ce que la tendance redevienne haussière.

L'amplitude de l'ajustement de la ligne de stop-loss est contrôlée par le facteur d'accélération AF. L'AF augmente lorsqu'un nouveau point de stop-loss est défini avec succès, ce qui élargit l'amplitude du prochain ajustement.

Avantages de la stratégie

Le principal avantage de cette stratégie est qu'elle peut ajuster intelligemment le point de stop-loss en fonction de la volatilité du marché, garantissant une marge bénéficiaire suffisante tout en minimisant le drawdown maximum. Par rapport aux méthodes de stop-loss statiques traditionnelles, elle permet de mieux capturer les tendances des prix.

Plus précisément, elle présente les avantages suivants :

- Réduction du drawdown maximum : l'ajustement intelligent de la ligne de stop-loss permet de sortir avant un retournement de tendance, protégeant ainsi au maximum les profits déjà réalisés.

- Capture des tendances : la ligne de stop-loss s'ajuste en fonction des nouveaux sommets ou nouveaux creux, suivant automatiquement la tendance des prix.

- Paramètres personnalisables : l'utilisateur peut personnaliser la valeur du pas de l'AF et sa valeur initiale selon sa tolérance au risque, contrôlant ainsi la sensibilité de l'ajustement du stop-loss.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- Sensibilité excessive : si le pas de l'AF est trop grand ou la valeur initiale trop petite, la ligne de stop-loss devient trop sensible et peut être déclenchée par le bruit du marché à court terme.

- Opportunités manquées : un stop-loss déclenché trop tôt peut entraîner la perte d'opportunités de profit lors d'une hausse ultérieure.

- Choix des paramètres : un paramétrage inapproprié affecte l'efficacité de la stratégie ; il est nécessaire d'ajuster les paramètres en fonction des différents marchés.

Axes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Combinaison avec d'autres indicateurs : on peut suspendre l'ajustement de la ligne de stop-loss lorsqu'un indicateur de grande période émet un signal, évitant ainsi un stop-loss prématuré avant un retournement de tendance.

- Ajout d'un module d'adaptation des paramètres : on peut utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres à partir des données historiques.

- Stop-loss à plusieurs niveaux : on peut définir plusieurs lignes de stop-loss pour suivre les fluctuations de différentes amplitudes.

Résumé

La stratégie de stop suiveur intelligent simule la logique de fonctionnement de l'indicateur SAR et ajuste en temps réel la position de la ligne de stop-loss, protégeant les profits tout en réduisant autant que possible les opportunités manquées. Elle maximise la valeur de la fonction de stop-loss elle-même.

Par rapport aux stratégies de stop-loss fixes traditionnelles, cette stratégie s'adapte mieux aux changements du marché et est plus flexible. Grâce aux paramètres personnalisables, l'utilisateur peut choisir le mode de stop-loss adapté à sa tolérance au risque.

Bien sûr, cette stratégie laisse une marge d'optimisation des paramètres et peut être améliorée en combinant d'autres indicateurs. Dans l'ensemble, elle offre aux investisseurs un équilibre plus intelligent entre le stop-loss et le take-profit.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lucid SAR Strategy", shorttitle="Lucid SAR Strategy", overlay=true)

// Full credit to Sawcruhteez, Lucid Investment Strategies LLC and Casey Bowman.- 1