Stratégie de trading BTC basée sur les moyennes mobiles EMA et l'indicateur MACD

Aperçu

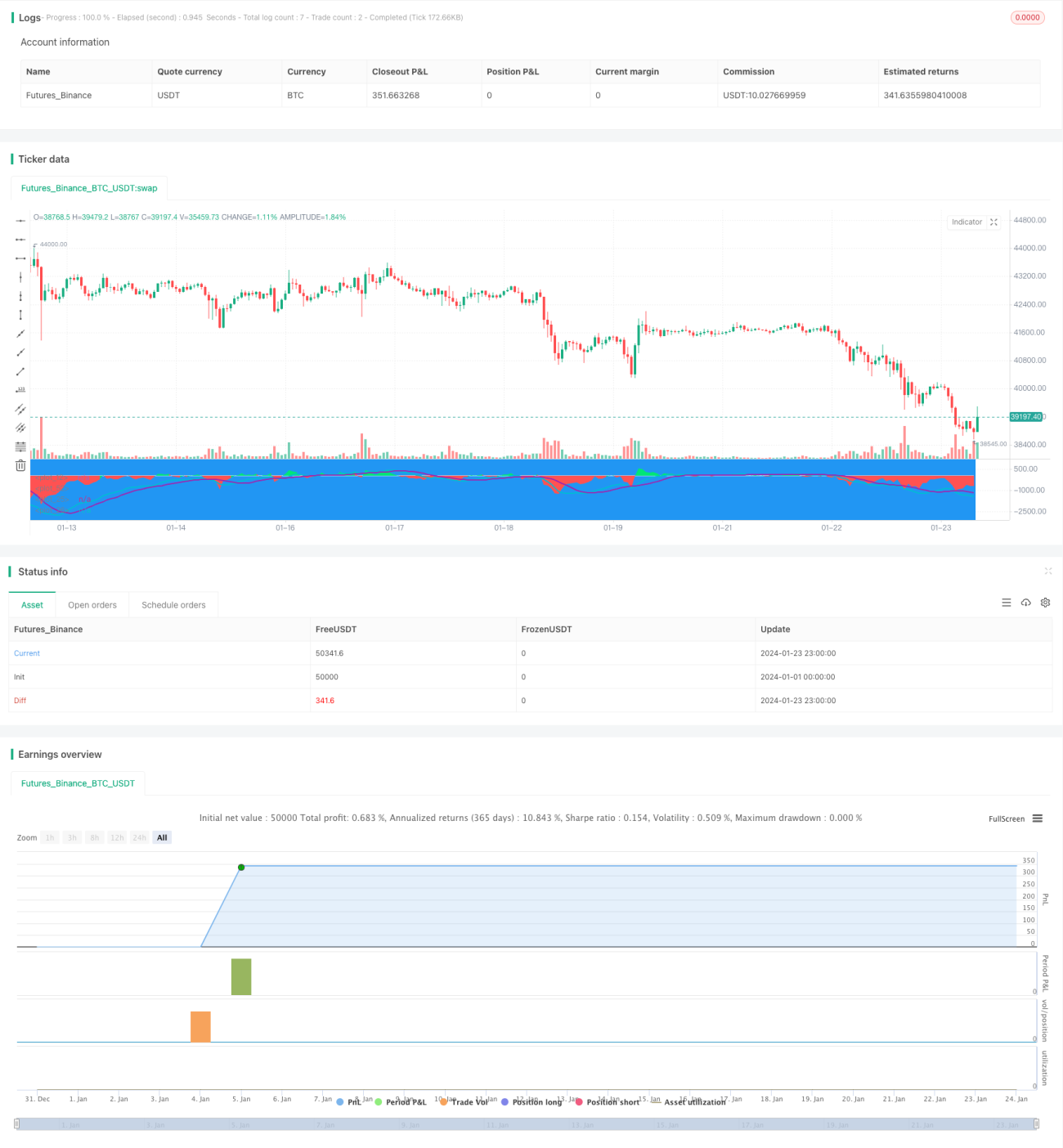

Cette stratégie est une stratégie composite basée sur la différence des moyennes mobiles exponentielles (EMA) et l'indicateur MACD, conçue pour le trading à court terme du BTC. Elle combine les signaux des EMA et du MACD pour générer des signaux d'achat et de vente dans des conditions spécifiques.

Principe de la stratégie

Lorsque la différence est négative et inférieure au seuil, et que le MACD présente un croisement baissier, un signal d'achat est généré. Lorsque la différence est positive et supérieure au seuil, et que le MACD présente un croisement haussier, un signal de vente est généré.

En combinant les signaux de la différence des EMA et de l'indicateur MACD, on peut filtrer certains faux signaux et améliorer la fiabilité des signaux.

Analyse des avantages

- Utilisation d'indicateurs composites, signaux plus fiables.

- Paramètres à court terme adaptés au trading de courte durée.

- Présence de stop-loss et de take-profit pour contrôler le risque.

Analyse des risques

- En cas de forte volatilité du marché, le stop-loss peut être franchi.

- Nécessité d'optimiser les paramètres pour les adapter à différents environnements de marché.

- Nécessité de tester l'efficacité sur différentes paires de trading et différentes plateformes.

Axes d'optimisation

- Optimiser les paramètres des EMA et du MACD pour les adapter à la volatilité du BTC.

- Ajouter des stratégies de dimensionnement de position et de renforcement/réduction pour améliorer l'efficacité de l'utilisation des capitaux.

- Ajouter des méthodes de stop-loss, telles que le stop-loss suiveur ou le stop-loss oscillant, pour réduire le risque.

- Tester l'efficacité sur différentes plateformes et différentes paires de trading.

Résumé

Cette stratégie intègre les avantages des moyennes mobiles et du MACD, en utilisant des signaux composites pour filtrer efficacement les faux signaux. En optimisant les paramètres et la stratégie d'ouverture de position, on peut obtenir des rendements stables. Cependant, il faut également être vigilant face au risque de franchissement du stop-loss et poursuivre les tests et les améliorations.

- 1