Stratégie de trading de suivi par double moyenne mobile lissée

Aperçu

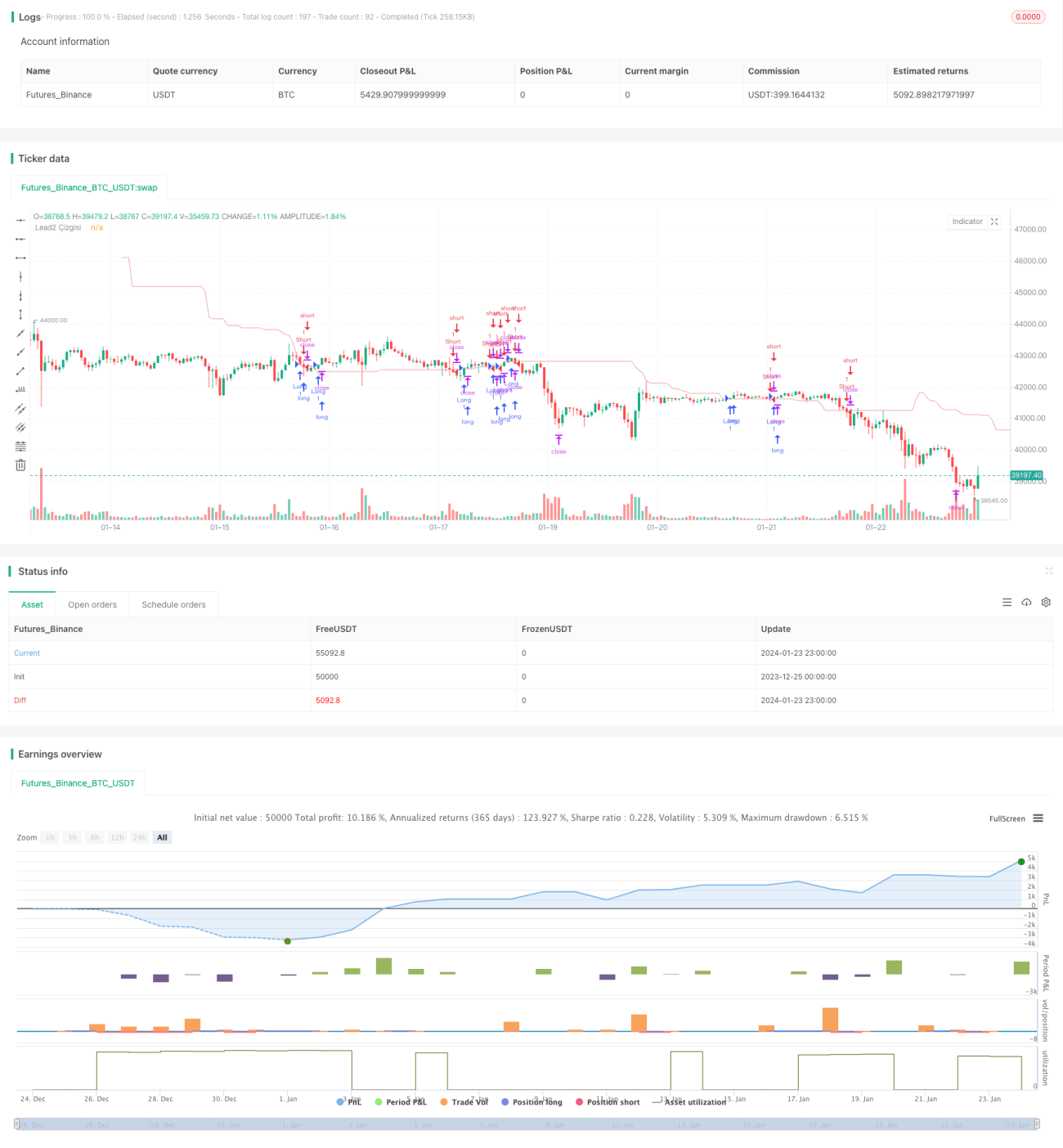

Cette stratégie est basée sur la ligne appelée Lagging Span 2 de l'indicateur Ichimoku Cloud. Elle détermine la direction de la tendance en fonction du mouvement de cette ligne et établit des positions. Lorsque le prix franchit la ligne Lagging Span 2, cela est considéré comme un point de retournement de tendance, et une nouvelle position peut être ouverte.

Principe de la stratégie

Cette stratégie se concentre principalement sur les mouvements de la ligne Lagging Span 2 de l'indicateur Ichimoku Cloud. La ligne Lagging Span 2 est une moyenne mobile lissée basée sur le prix, dont la sensibilité peut être ajustée via des paramètres de lissage. Lorsque le prix traverse la ligne Lagging Span 2 de haut en bas, on ouvre une position courte ; lorsqu'il la traverse de bas en haut, on ouvre une position longue.

Plus précisément, la stratégie calcule la ligne Lagging Span 2 via la fonction Donchian. Ensuite, un décalage est appliqué à cette ligne pour obtenir la ligne de signal de transaction finale. Lorsque le prix franchit cette ligne de signal, cela est interprété comme un point de retournement de tendance, et on ouvre une position longue ou courte.

Lors de l'entrée, la stratégie définit également des niveaux de take-profit et de stop-loss. Pour les positions longues, on fixe un take-profit et un stop-loss ; pour les positions courtes, on fixe également un take-profit et un stop-loss.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

- Utilisation de la ligne Lagging Span 2 de l'indicateur Ichimoku Cloud pour juger la tendance ; cette ligne est lisse et évite les faux signaux.

- Les signaux d'achat et de vente sont clairs et faciles à interpréter.

- La présence simultanée de take-profit et stop-loss permet un bon contrôle des risques.

Analyse des risques

Les principaux risques de cette stratégie sont :

- La ligne Lagging Span 2 elle-même peut avoir un retard, ce qui pourrait faire manquer les meilleurs points d'entrée dans la tendance. Il est possible d'ajuster les paramètres de lissage pour l'optimiser.

- Un mauvais réglage du take-profit et du stop-loss peut entraîner des pertes plus importantes. L'optimisation doit être adaptée aux caractéristiques des différents instruments.

- Le trading de cassure comporte un risque d'être piégé par des spéculateurs. Des filtres de tendance ou des confirmations de cassure peuvent être ajoutés pour l'éviter.

Pistes d'optimisation

Cette stratégie peut être optimisée sur plusieurs aspects :

- Ajuster les paramètres de lissage de la ligne Lagging Span 2 pour optimiser sa sensibilité, en trouvant un équilibre entre la détection des retournements de tendance et l'évitement des faux signaux.

- Définir des niveaux de take-profit et de stop-loss différents pour les positions longues et courtes, et optimiser ces réglages pour éviter des pertes excessives.

- Ajouter des conditions de jugement de tendance pour éviter les transactions à contre-tendance. Par exemple, combiner d'autres indicateurs pour déterminer la direction générale de la tendance.

- Ajouter un mécanisme de confirmation. Ne pas entrer immédiatement lors du premier franchissement, mais attendre un signal de confirmation après un nouveau repli et une nouvelle cassure.

Résumé

Dans l'ensemble, cette stratégie est simple et pratique. Basée sur la ligne Lagging Span 2 de l'indicateur Ichimoku Cloud, elle identifie les points de retournement de tendance des prix, tout en utilisant des niveaux de take-profit et de stop-loss pour contrôler les risques. Cette stratégie offre une grande marge d'optimisation, pouvant être ajustée sur plusieurs aspects pour obtenir de meilleurs points d'entrée et un contrôle des risques renforcé, ce qui permet d'obtenir de meilleurs résultats.

- 1